Биткоин стабилизировался выше истинного рыночного среднего значения, но структура рынка теперь отражает первый квартал 2022 года: более 25% предложения находится под давлением. Спрос ослабевает на ETF, спотовые и фьючерсные фонды, в то время как опционы демонстрируют низкую волатильность и осторожное позиционирование. Удержание $96000–$106000 критически важно, чтобы избежать дальнейшего снижения.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

- Биткоин стабилизируется выше истинного рыночного среднего значения, но более широкая структура теперь напоминает первый квартал 2022 года с более чем 25% предложения под водой.

- Динамика роста капитала остается положительной, что способствует консолидации, хотя и значительно ниже пиковых значений середины 2025 года.

- Квантильная полоса 0,75–0,85 ($96100–$106000) является ключевой зоной для восстановления структуры; неудача увеличивает риск снижения.

- Потоки ETF становятся отрицательными, а спотовые CVD переходят на более низкие значения, что сигнализирует об ослаблении спроса.

- Открытый интерес к фьючерсам снижается, а финансирование становится нейтральным, что отражает позицию неприятия риска.

- На рынке опционов наблюдается сжатие IV, смягчение перекоса и смещение потоков от пут-опционов к осторожным продажам колл-опционов.

- Опционы кажутся недооцененными, при этом реализованная волатильность превышает подразумеваемую, что оказывает давление на трейдеров с короткой гаммой.

- В целом рынок остается нестабильным и зависит от удержания ключевых зон затрат, если только макроэкономические потрясения не нарушат равновесие.

Дно или пробой?

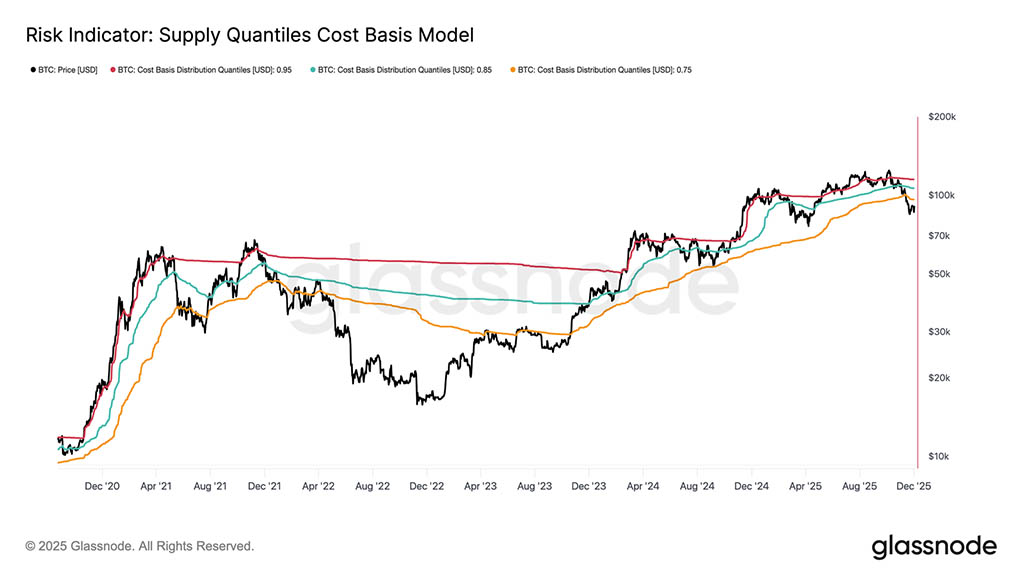

За последние две недели биткоин упал и обрёл поддержку вблизи критического уровня оценки, известного как истинное рыночное среднее (TRME) — базисной стоимости всех криптовалют, не использующих криптовалюту, за исключением майнеров. Этот уровень часто служит границей между умеренной медвежьей фазой и глубоким медвежьим рынком. Хотя цена недавно стабилизировалась выше этого порога, общая структура рынка всё больше отражает динамику первого квартала 2022 года.

Используя модель квантилей предложения, которая отслеживает базисную стоимость кластеров предложения, удерживаемых крупнейшими покупателями, сходство становится ещё более очевидным. С середины ноября спотовая цена упала ниже квантиля 0,75 и сейчас составляет около $96100, что привело к снижению предложения более чем на 25%.

Это создаёт хрупкий баланс между риском капитуляции крупнейших покупателей и потенциальным истощением ресурсов продавцов, что может привести к формированию дна. Тем не менее, текущая структура остаётся крайне чувствительной к макроэкономическим шокам до тех пор, пока рынок не сможет вернуть себе поддержку на уровне 0,85 (~$106200).

Боль доминирует

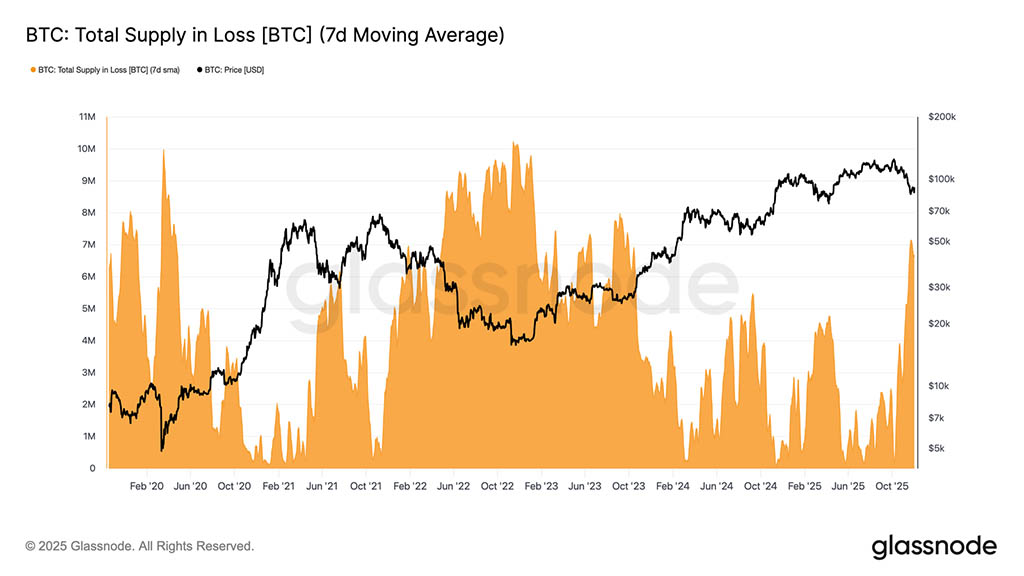

Опираясь на эту структурную картину, мы можем более подробно рассмотреть предложение крупнейших покупателей, чтобы оценить преобладание убытков и, следовательно, нереализованную потерю, используя показатель «Общее предложение в убытках». Семидневная простая скользящая средняя этого показателя на прошлой неделе достигла 7,1 млн BTC — самого высокого уровня с сентября 2023 года, — что свидетельствует о том, что более чем двухлетний рост цен на бычьем рынке теперь сочетается с двумя фазами формирования неглубокого дна.

Текущий масштаб потерь предложения, составляющий от 5 до 7 миллионов BTC, поразительно похож на боковой тренд начала 2022 года, что ещё больше усиливает отмеченное выше сходство. Это сравнение ещё раз подчёркивает, что истинное рыночное среднее значение является ключевым порогом, отделяющим умеренную медвежью фазу от перехода к более выраженному медвежьему рынку.

Импульс остается положительным

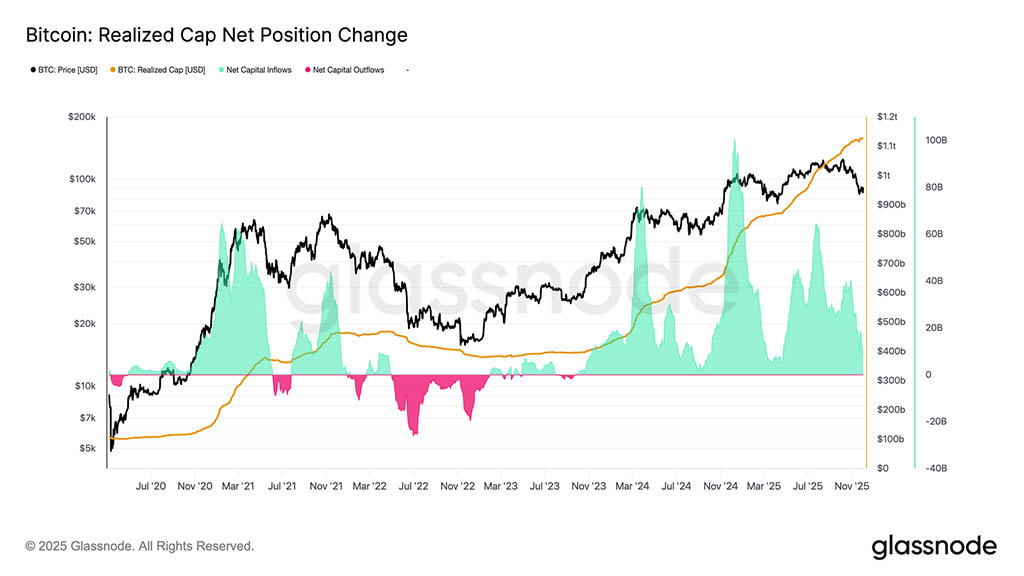

Несмотря на сильное сходство с первым кварталом 2022 года, динамика притока капитала в биткоин остаётся слегка положительной, что объясняет поддержку на уровне истинного рыночного среднего и последующее восстановление выше $90000. Эта динамика капитала может быть измерена с помощью чистого изменения реализованной капитализации, которое в настоящее время составляет +$8,69 млрд. в месяц — значительно ниже пикового значения в $64,3 млрд. в месяц, достигнутого в июле 2025 года, но всё ещё имеет определённо положительный характер.

Пока импульс капитала остается выше нуля, истинное рыночное среднее может продолжать служить областью консолидации и потенциальной зоной формирования дна, а не началом более глубокого пробоя.

Долгосрочная маржа исчезает

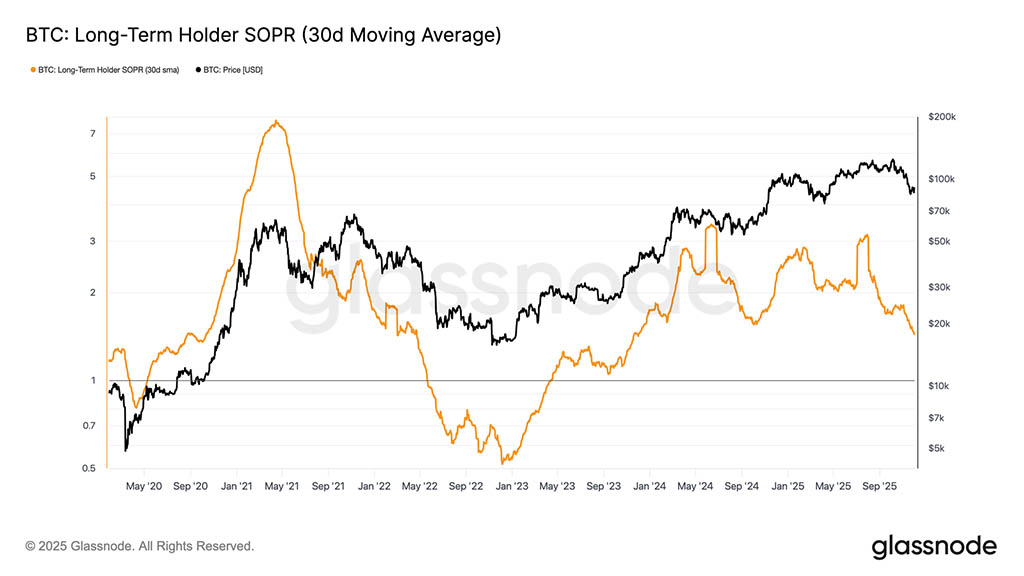

Сохранение положительного притока капитала подразумевает, что новый спрос по-прежнему способен абсорбировать прибыль, получаемую долгосрочными инвесторами. Индекс SOPR для долгосрочных держателей (30D-SMA), который измеряет соотношение между спотовой ценой и себестоимостью долгосрочных держателей, активно тратящих средства, резко снизился вместе с ценой, но остаётся выше 1 (текущее значение 1,43). Эта наметившаяся тенденция в рентабельности вновь отражает структуру первого квартала 2022 года: долгосрочные держатели продолжают тратить прибыль, но с сокращающейся маржой.

Несмотря на то, что динамика спроса сравнительно выше, чем в начале 2022 года, ликвидность продолжает снижаться, поэтому инвесторам, ставящим на повышение, крайне важно удерживать курс выше истинного рыночного среднего значения до тех пор, пока на рынок не выйдет новая волна спроса.

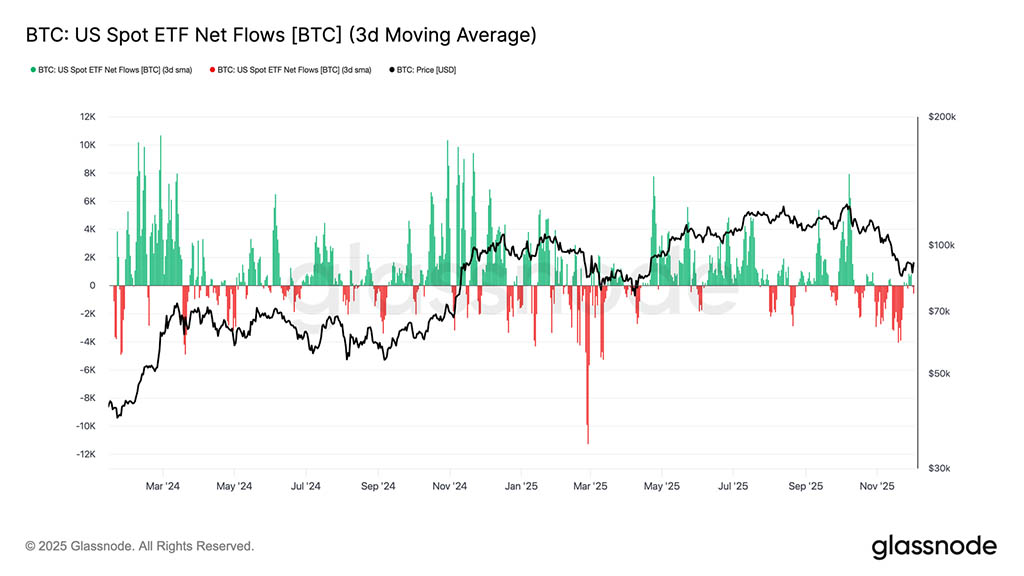

Спрос на ETF снижается

Что касается спотовых рынков, то американские Bitcoin-ETF столкнулись с заметным ухудшением чистых потоков: трёхдневная средняя в течение ноября уверенно опустилась до отрицательных значений. Это знаменует собой явный разворот в тенденции устойчивого притока, которая поддерживала цену в начале года, и отражает замедление вливания нового капитала в этот актив. Отток средств был широко распространен среди всех эмитентов, что свидетельствует о более осторожной позиции институциональных участников в условиях ухудшения рыночной конъюнктуры.

На спотовом рынке сейчас наблюдается более слабый спрос, что снижает непосредственную поддержку со стороны покупателей и делает цену более чувствительной к внешним шокам и макроэкономической волатильности.

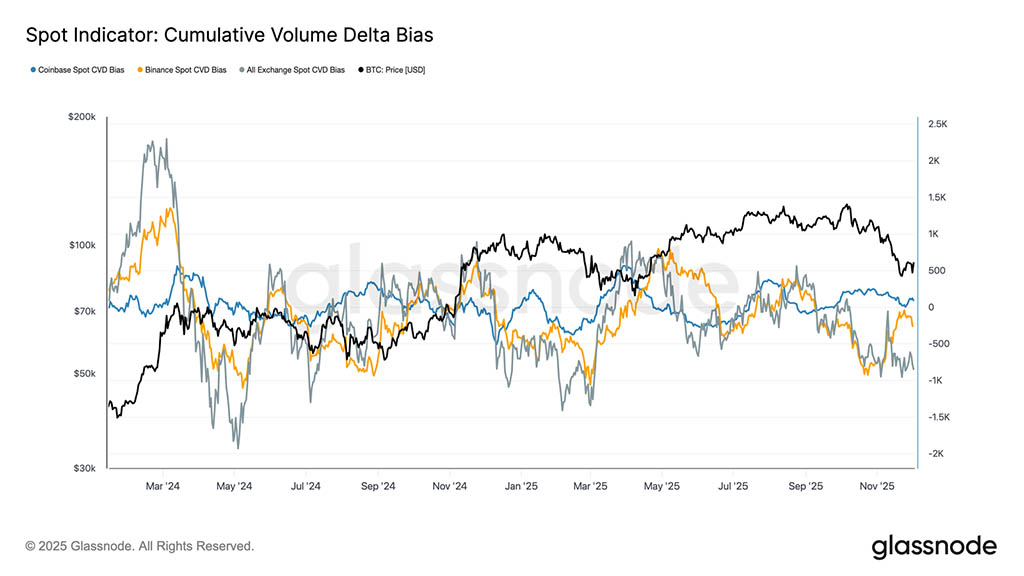

Спотовая ставка ослабевает

На фоне снижения спроса на ETF, дельта кумулятивного объёма (CVD) также перешла на новые уровни на основных биржах, причём как Binance, так и агрегированная когорта демонстрируют устойчивую отрицательную динамику. Это указывает на устойчивый рост давления на продажу со стороны тейкеров, поскольку трейдеры перекрывают спред, чтобы снизить риск, а не накапливать его. Даже Coinbase, часто являющаяся индикатором силы спроса в США, стабилизировалась, что свидетельствует о более широком снижении уверенности на спотовом рынке.

Поскольку потоки ETF и спотовые CVD-инвестиции стали занимать оборонительную позицию, рынок теперь опирается на более тонкий фундамент спроса, в результате чего цена становится более уязвимой к дальнейшим движениям и макроэкономической волатильности.

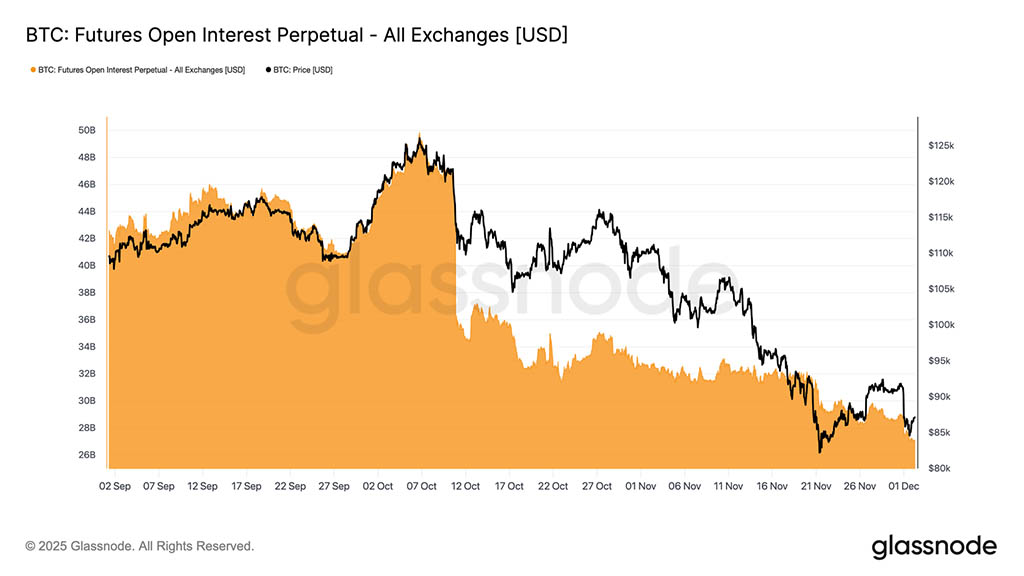

Открытый интерес падает

Распространение этого ослабления спроса на деривативы привело к тому, что открытый интерес к фьючерсам продолжал неуклонно снижаться до конца ноября. Откат был упорядоченным, но устойчивым, что привело к значительному снижению спекулятивного потенциала, накопленного во время предыдущего восходящего тренда. В отсутствие значительного нового кредитного плеча на рынке трейдеры, по-видимому, не спешат выражать уверенность в правильности направления движения, предпочитая консервативную позицию, избегая риска, по мере снижения цен.

В настоящее время комплекс деривативов находится в состоянии заметно более низкого уровня кредитного плеча, что свидетельствует об отсутствии спекулятивного аппетита и снижает вероятность резкой волатильности, вызванной ликвидацией.

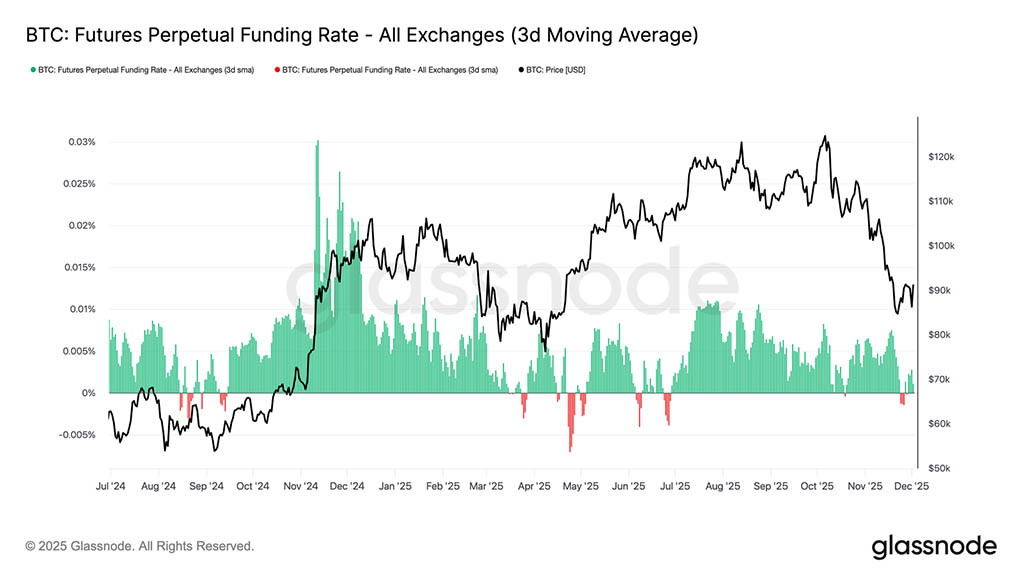

Нейтральное финансирование сигнализирует о перезагрузке

В условиях продолжающегося сокращения открытого интереса ставки по бессрочному финансированию опустились до практически нейтрального уровня, колеблясь около нуля большую часть конца ноября. Это знаменует собой явный сдвиг по сравнению с повышенным положительным финансированием, наблюдавшимся во время предыдущих экспансий, что свидетельствует о том, что избыточные длинные позиции в значительной степени ликвидированы. Важно отметить, что периоды умеренно отрицательного фондирования оставались небольшими и кратковременными, что свидетельствует о том, что трейдеры не склонны агрессивно открывать короткие позиции, несмотря на снижение цен.

Такая нейтральная или слегка отрицательная структура финансирования указывает на более сбалансированный рынок деривативов, где отсутствие переполненных долгосрочных позиций снижает хрупкость рынка и может создать условия для более конструктивного позиционирования, если спрос начнет стабилизироваться.

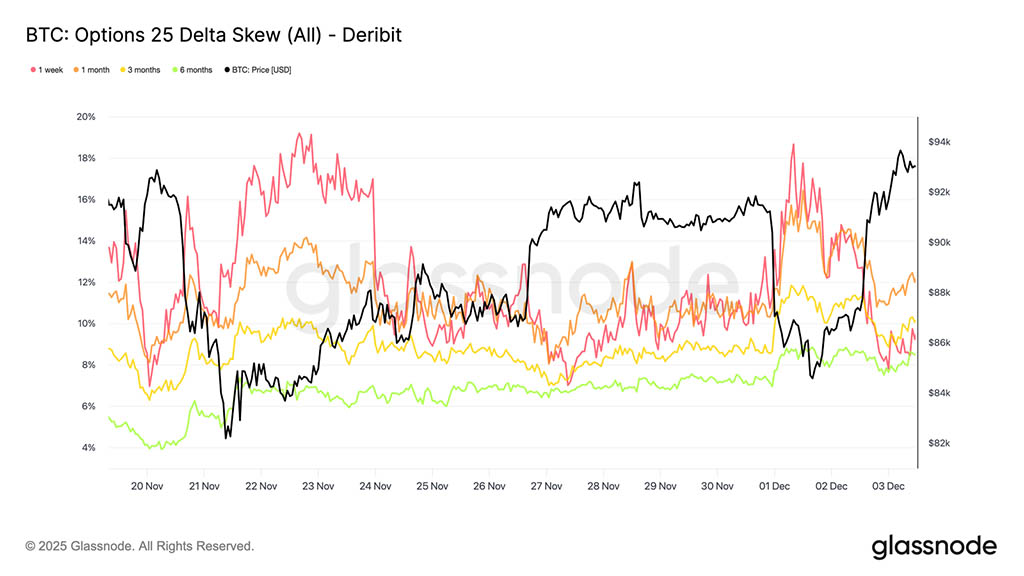

IV сбрасывается по кривой

Переходя к рынку опционов, подразумеваемая волатильность даёт чёткое представление о том, как трейдеры оценивают будущую неопределённость. Для начала полезно отслеживать подразумеваемую волатильность, поскольку она отражает ожидания рынка относительно будущего движения цен. Подразумеваемая волатильность снизилась после высоких значений на прошлой неделе. Цена с трудом пробила сопротивление $92000, и отсутствие дальнейшего роста после отскока побудило продавцов волатильности вернуться к активным действиям, что привело к снижению подразумеваемой волатильности по всем срокам погашения.

Подразумеваемая волатильность существенно снизилась по всей кривой:

- Краткосрочные контракты сократились с 57% до 48%

- Доля контрактов со средним сроком погашения снизилась с 52% до 45%.

- Доля долгосрочных истечений снизилась с 49% до 47%

Это последовательное снижение говорит о том, что трейдеры видят меньшую вероятность резкого спада и ожидают более спокойной обстановки в краткосрочной перспективе. Сброс также сигнализирует о переходе к более нейтральной позиции, поскольку рынок отходит от повышенной осторожности, наблюдавшейся на прошлой неделе.

Медвежий перекос смягчается

После анализа подразумеваемой волатильности, показатель наклона помогает прояснить, как трейдеры оценивают риск падения и роста. Он измеряет разницу между подразумеваемой волатильностью путов и коллов. Когда наклон положительный, трейдеры платят премию за защиту от падения; когда он отрицательный, они платят больше за риск роста. Направление наклона имеет такое же значение, как и его уровень. Например, краткосрочный наклон в 8% несёт совершенно иную информацию, если он упал с 18% за два дня, а не вырос с отрицательного значения.

Краткосрочный перекос изменился с 18,6% в понедельник, во время снижения до $84500, вызванного новостями о японских облигациях, до 8,4% на отскоке. Это говорит о том, что первоначальная реакция была преувеличенной. Облигации с более длительным сроком погашения корректировались медленнее, что указывает на то, что трейдеры готовы гнаться за краткосрочным потенциалом роста, но не уверены в его устойчивости.

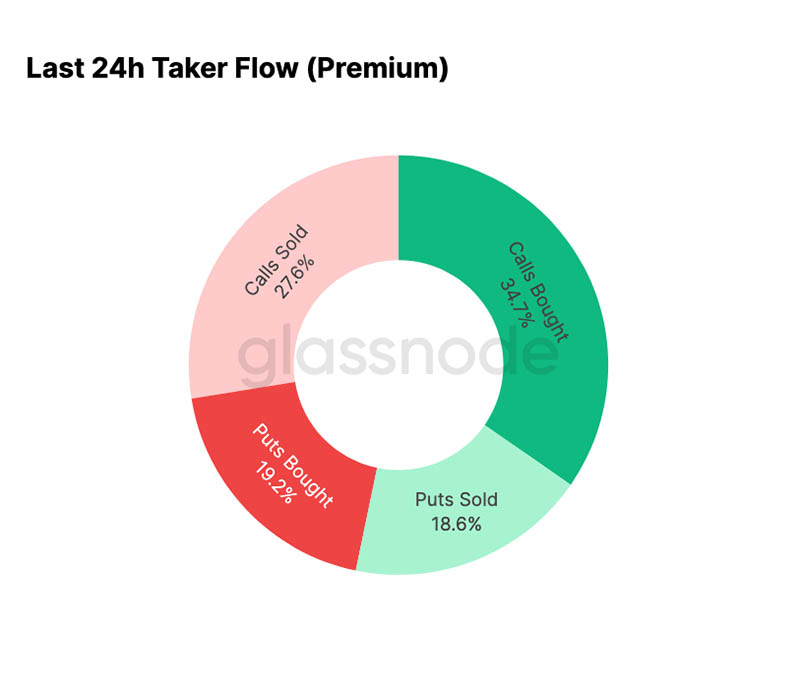

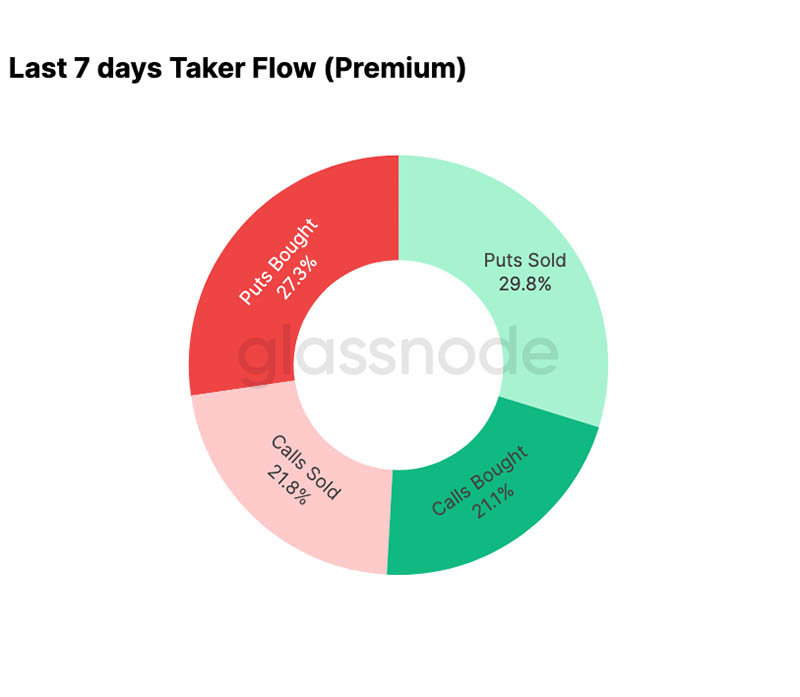

Страх рассеивается

Данные о потоках демонстрируют явный контраст между последними семью днями и последовавшим за этим отскоком. В начале недели активность была обусловлена преимущественно покупкой пут-опционов, что отражало опасения повторения ценового движения августа 2024 года, связанные с опасениями по поводу возможного сворачивания японской торговли кэрри-трейд. Поскольку подобный риск уже случался, рынок уже понимал, насколько далеко может распространиться подобное заражение и какое восстановление обычно следует за этим. После стабилизации цен потоки быстро переориентировались: отскок привёл к решительному перекосу в сторону колл-опционов, практически полностью изменив тенденцию, наблюдавшуюся в период стресса.

Также стоит отметить, что дилеры сохраняют длинную гамму на текущих уровнях и, вероятно, сохранят её до истечения крупнейшего в году срока действия опциона 26 декабря. Такое позиционирование обычно сдерживает движение цен. После истечения этого срока позиции сбрасываются, и рынок вступит в 2026 год с новой динамикой.

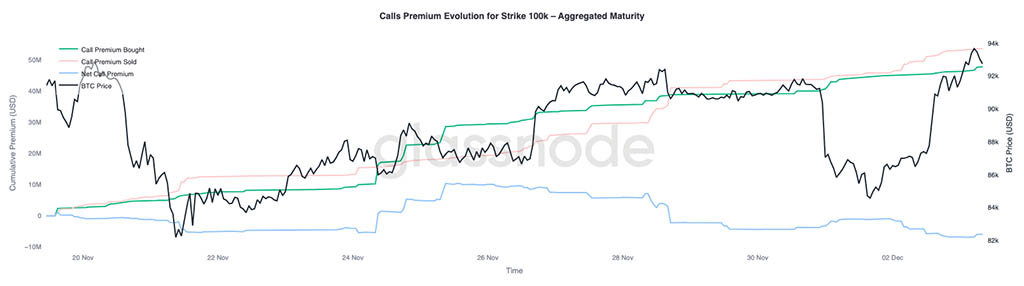

100000 вызовов Premium Evolution

Анализ премии за колл на уровне страйка 100000 помогает понять, как трейдеры приближаются к этому ключевому психологическому уровню. На правой стороне графика премия за проданный колл остаётся выше премии за купленный колл, и разрыв между ними увеличился в ходе отскока за последние 48 часов. Это расширение говорит о том, что уверенность в возвращении 100000 всё ещё ограничена. Этот уровень, вероятно, встретит сопротивление, особенно учитывая, что подразумеваемая волатильность снижается при росте и восстанавливается при падении. Эта модель подтверждает возврат к среднему значению подразумеваемой волатильности в текущем диапазоне.

Профиль премии также показывает, что трейдеры не готовятся к агрессивному прорыву в преддверии заседания FOMC. Напротив, поток отражает более осторожную позицию, при которой потенциал роста скорее продаётся, чем гоняется за ним. Таким образом, недавнему восстановлению не хватает уверенности, которая обычно необходима для преодоления столь значимого уровня, как 100 тыс.

Недооцененная волатильность

Если объединить сброс подразумеваемой волатильности с резкими колебаниями в обоих направлениях на этой неделе, то получится отрицательная премия за риск волатильности. Премия за риск волатильности обычно положительна, поскольку трейдерам требуется компенсация за риск резких скачков волатильности. Без этой премии трейдеры, играющие на понижение волатильности, не смогут монетизировать принятый на себя риск.

На текущих уровнях подразумеваемая волатильность ниже реализованной, то есть опционы учитывают в цене меньшие колебания, чем те, которые предлагает рынок. Это создает благоприятные условия для открытия длинной позиции по гамме, поскольку каждое колебание может быть монетизировано, когда реализованные колебания превышают подразумеваемые в цене опциона.

Заключение

Биткоин продолжает торговаться в структурно нестабильной среде, где слабость ончейн и падение спроса сочетаются с более осторожным ландшафтом деривативов. Цена ненадолго стабилизировалась выше истинного рыночного среднего, однако общая структура теперь весьма напоминает первый квартал 2022 года: более 25% предложения упало ниже нуля, растут реализованные убытки и повышается чувствительность к макроэкономическим шокам. Положительная динамика капитала, хотя и значительно слабее, чем в начале года, остаётся одним из немногих конструктивных сигналов, предотвращающих более глубокий обвал.

Внесетевые индикаторы подкрепляют этот защитный тон. Потоки ETF стали отрицательными, спотовый CVD перешёл на новый уровень, а открытый интерес к фьючерсам неуклонно снижается. Ставки финансирования близки к нейтральным, что не отражает ни оптимистичных настроений, ни агрессивного давления на короткие позиции. На рынке опционов подразумеваемая волатильность снизилась, перекос смягчился, потоки развернулись, и опционы в настоящее время торгуются недооценёнными относительно реализованной волатильности, что свидетельствует скорее об осторожности, чем о возобновлении аппетита к риску.

В перспективе, удержание в пределах квантильного диапазона 0,75–0,85 ($96100–$106000) критически важно для стабилизации структуры рынка и снижения уязвимости к снижению до конца года. Напротив, истинное рыночное среднее значение продолжает оставаться наиболее вероятной зоной формирования дна, если только негативный макроэкономический катализатор не нарушит и без того хрупкое равновесие рынка.

Читайте также: