Биткоин застрял в хрупком диапазоне $81000–$89000 на фоне снижения ликвидности и роста реализованных убытков. Фьючерсы снижают кредитное плечо, опционы сохраняют оборонительную позицию, а спрос остаётся слабым. Пока цена не восстановится до ключевых уровней себестоимости и не вернётся приток новых инвестиций, рынок, вероятно, будет оставаться в состоянии консолидации с низкой степенью уверенности.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

- Биткоин торгуется в хрупком диапазоне $81000–$89000 после потери ключевой поддержки стоимости, что отражает слабость первого квартала 2022 года.

- Реализованные убытки возросли, при этом коэффициенты убытков STH упали до 0,07x, что свидетельствует об угасании ликвидности и спроса.

- Долгосрочные держатели по-прежнему получают прибыль, но их импульс слабеет и может измениться, если ликвидность продолжит ухудшаться.

- На фьючерсных рынках наблюдается упорядоченное сокращение задолженности, нейтральное финансирование и снижение кредитного плеча по биткоину и альткоинам.

- Позиционирование опционов остается оборонительным, с большим количеством путов около $84000 и потенциалом роста, все еще ослабевающим около $100000.

- Подразумеваемая волатильность остается высокой, а истечение срока в декабре становится ключевым событием волатильности.

- В целом настроения осторожные, и для восстановления необходимо вернуть основные модели, основанные на затратах, и возобновить приток инвестиций.

Дрейфуя в пустоту

Торги ниже краткосрочной стоимости держателя (~$104600) с начала октября привели к тому, что биткоин оказался в зоне, которая подчёркивает нехватку ликвидности и спроса на рынке. В настоящее время цена повторно тестирует важный структурный диапазон, обычно определяемый активной ценой реализованной капитализации (базисной стоимостью всех неактивных монет) и истинным рыночным средним, которое отражает стоимость монет, приобретённых на вторичном рынке.

За последние недели биткоин сжался до диапазона $81000–$89000, что очень напоминает ситуацию в первом квартале 2022 года после ATH, когда рынок ослаб на фоне снижения спроса. Текущий диапазон отражает ту же динамику: рынок снижается, сдерживаемый ограниченным притоком средств и нестабильной ликвидностью.

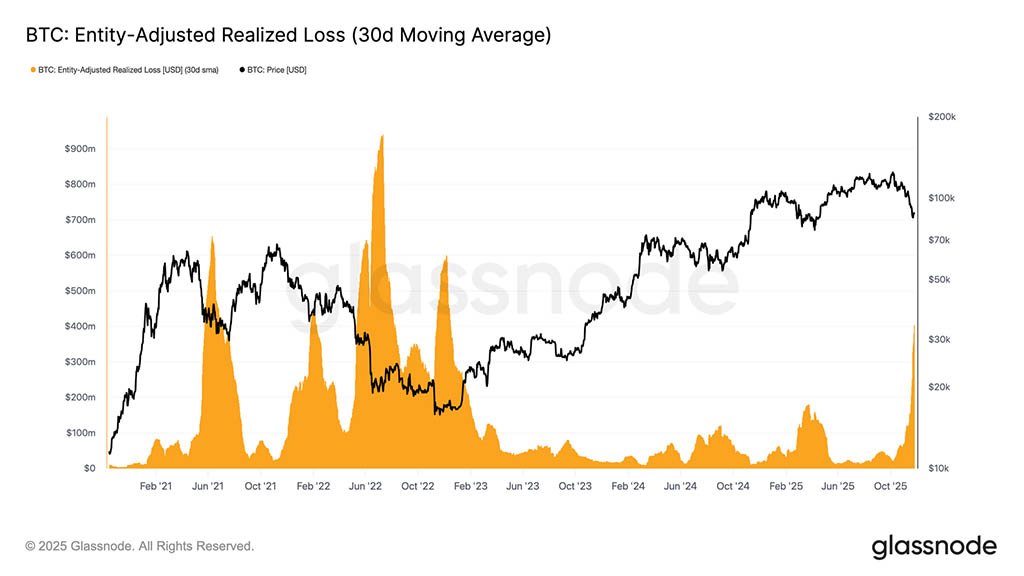

Потери накапливаются

Переходя к более глубокому сравнению, можно отметить еще один аспект, отражающий первый квартал 2022 года, — резкий рост скорректированного реализованного убытка (30D-SMA), который теперь достигает $403,4 млн. в день.

Этот уровень превышает волны реализованных потерь, наблюдавшиеся на обоих основных минимумах ранее в этом цикле, что свидетельствует о явном подрыве доверия к восходящему тренду. Такой высокий уровень реализации потерь типичен для ослабленного рынка, ориентированного на ликвидность, где инвесторы всё чаще выходят с убытком по мере угасания импульса.

Сигналы стресса ликвидности

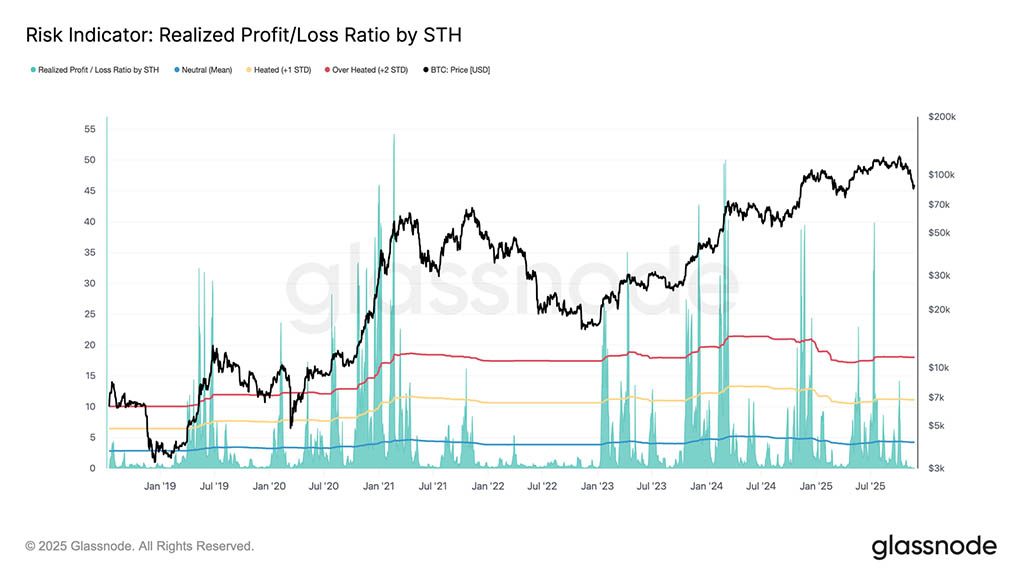

В условиях ослабления структуры рынка ликвидность становится ключевым фактором для понимания дальнейших событий. Длительный период низкой ликвидности увеличивает риск дальнейшего спада, а коэффициент реализованной прибыли/убытка STH предоставляет один из самых чётких способов оценить текущую динамику спроса.

Этот коэффициент, сравнивающий реализованную прибыль с реализованными убытками среди недавних инвесторов, в начале октября опустился ниже своего нейтрального среднего значения (4,3x) и к настоящему моменту снизился до 0,07x. Такое подавляющее преобладание убытков подтверждает, что ликвидность иссякла, особенно после активного поглощения спроса, наблюдавшегося во втором и третьем кварталах 2025 года, когда долгосрочные держатели увеличили свои расходы.

Если это соотношение останется низким, рыночные условия могут начать отражать слабость первого квартала 2022 года, повышая риск падения ниже истинного рыночного среднего значения (~$81000).

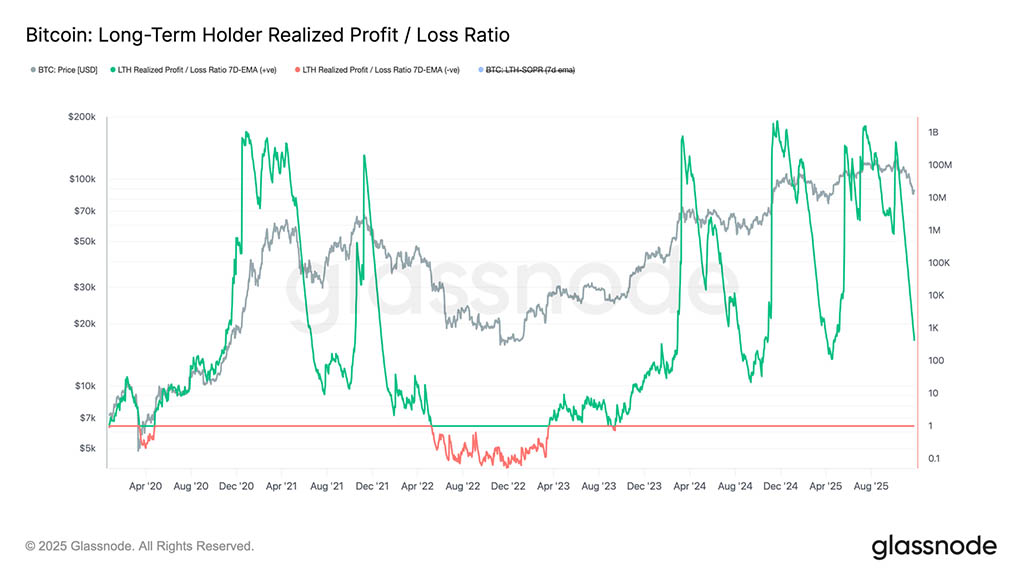

Долгосрочная ликвидность под угрозой

Ликвидность, отслеживаемая через призму реализованной прибыли/убытка, также может быть расширена для оценки долгосрочной динамики, если проанализировать коэффициент реализованной прибыли/убытка LTH. Семидневная простая скользящая средняя этого показателя последовала за снижением спотовой цены, резко упав до 408x. Торговля выше ~100x по-прежнему указывает на более благоприятные условия ликвидности по сравнению с первым кварталом 2022 года или основными фазами формирования дна этого цикла, что означает, что долгосрочные держатели по-прежнему получают прибыль, а не убытки.

Однако, если ликвидность продолжит снижаться, и это соотношение сократится до 10x или ниже, вероятность перехода к более глубокому медвежьему рынку станет сложно игнорировать. Этот порог исторически знаменовал собой серьёзный стресс среди долгосрочных групп.

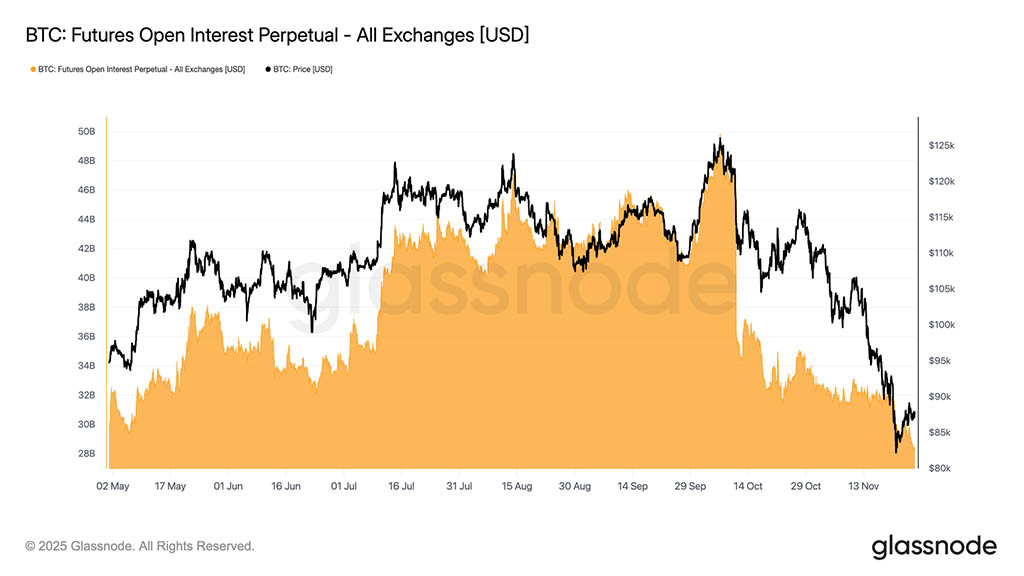

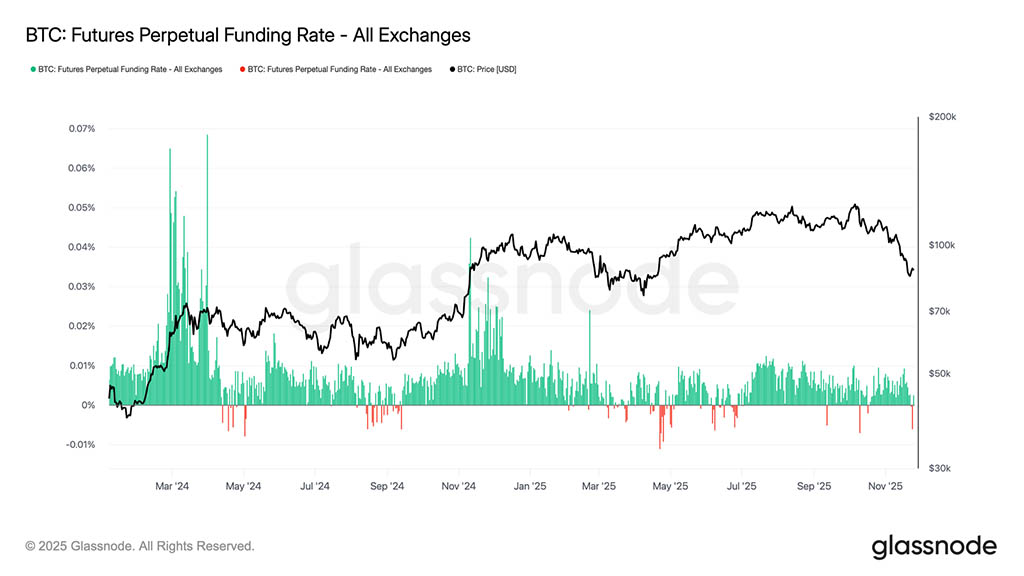

Кредитное плечо иссякает

Переходя к офчейн-динамике, открытый интерес к фьючерсам продолжает падать вместе с ценой, постепенно избавляясь от кредитного плеча, накопленного во время предыдущих ралли. Сокращение кредитного плеча происходит упорядоченно, без каких-либо признаков принудительной ликвидации, что говорит о том, что трейдеры деривативов занимают контролируемую позицию, избегая риска, а не панически отказываются от него.

В настоящее время рынок базируется на более узком кредитном плече, что снижает вероятность резкой волатильности, вызванной ликвидацией, и отражает более осторожную, оборонительную позицию на фьючерсных рынках.

Финансирование становится осторожным

Параллельно со снижением открытого интереса ставки по бессрочному финансированию колеблются вблизи нейтрального уровня, периодически опускаясь до отрицательных значений. Это знаменует собой явный отход от стабильно положительного финансирования, характерного для более спекулятивных фаз, и сигнализирует о более сбалансированной и осторожной ситуации на рынке деривативов.

Ни агрессивная краткосрочная позиция, ни сильный долгосрочный интерес не берут верх, оставляя рынок в шатком состоянии хрупкого равновесия, пока трейдеры ждут более четких сигналов, прежде чем принять решение о направлении.

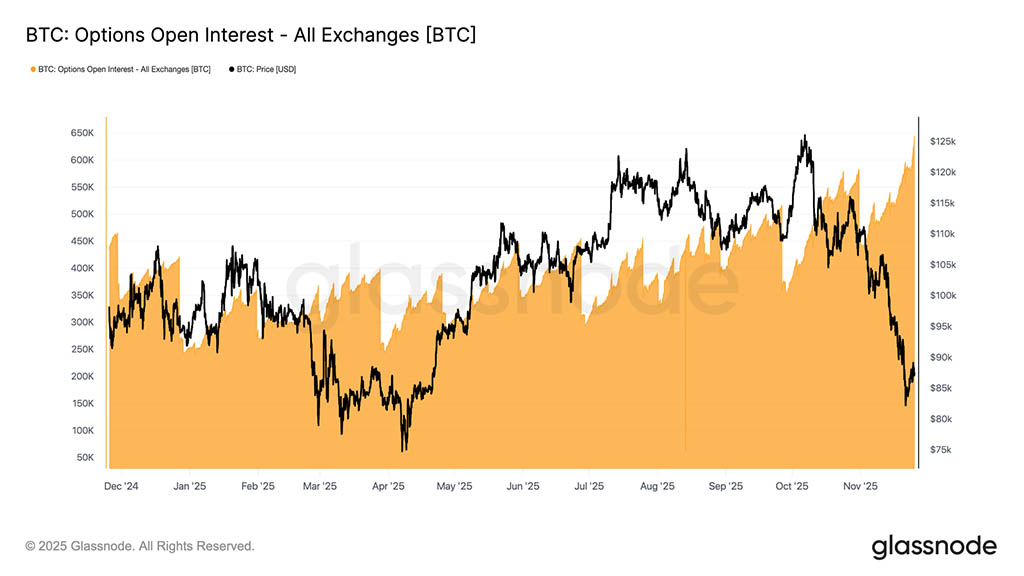

Новый максимум опционов OI

Недавний всплеск волатильности привел к повышению активности на рынке опционов. Сочетание стратегий арбитража волатильности и возобновившегося спроса на управление рисками привело к тому, что открытый интерес к опционам, деноминированным в BTC, достиг рекордно высокого уровня. Важно подчеркнуть, что это относится только к BTC. В долларовом эквиваленте открытый интерес остаётся значительно ниже пикового значения конца октября, когда биткоин торговался около $110000.

Тем не менее, текущее развитие событий подчёркивает, насколько активным стал рынок, поскольку участники меняют свои позиции в соответствии с последним ценовым колебанием. Это подготавливает почву для предстоящей ключевой даты экспирации, которая, судя по всему, станет одной из самых важных в ближайшем будущем.

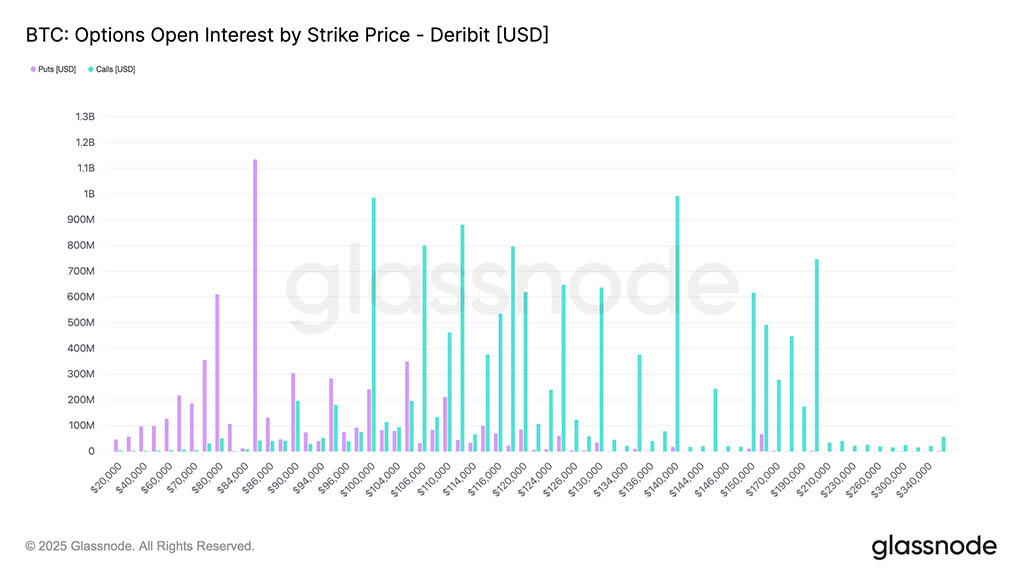

Ограничение роста и отсутствие снижения риска

Приближается важнейшая дата истечения срока действия опционов в году, и её влияние растёт по мере расширения рынка опционов. Крупные кластеры открытого интереса и потоки хеджирования вокруг них определяют, какие уровни цен привлекают ликвидность. Потребность в хеджировании возрастает по мере увеличения гаммы, которая обычно достигает пика ближе к дате истечения срока действия опционов и когда спотовые сделки приближаются к страйку «на своих». Это делает конец декабря периодом, когда волатильность может существенно возрасти.

Распределение страйков показывает высокую концентрацию пут-опционов в районе $84000 и растущий интерес к колл-опционам в районе $100000. Зона между этими страйками относительно узкая, что создаёт возможности для более резких движений в этом диапазоне. Дилеры открывают короткие позиции по гамме пут-опционов и длинные позиции по гамме колл-опционов, что подразумевает, что потенциал роста может оставаться ограниченным в ближайшие недели, в то время как риск снижения не полностью нивелирован. Таким образом, недавний отскок может продолжиться ниже ключевого уровня сопротивления.

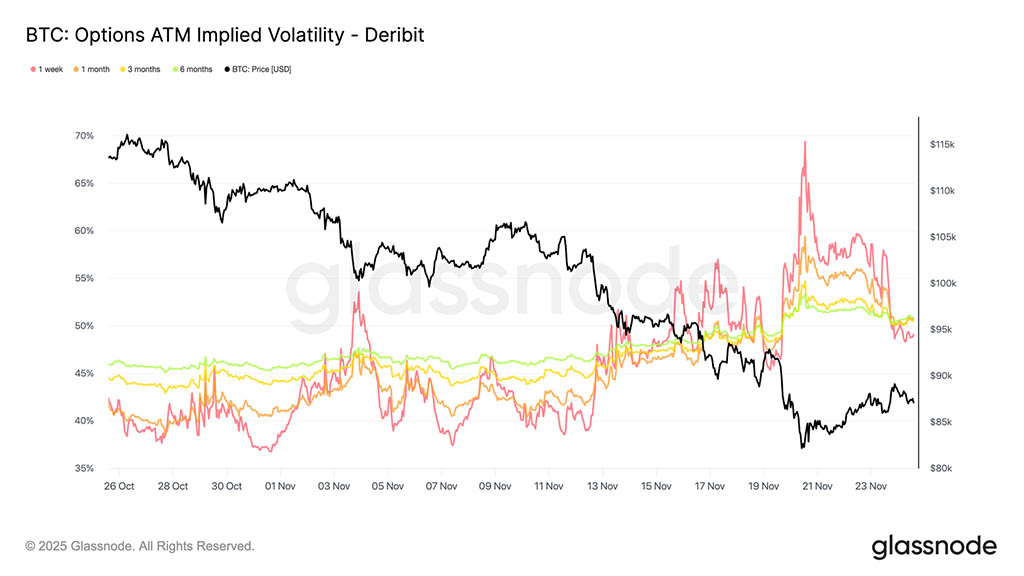

Краткосрочный перекос менее медвежий

Переходя от позиции страйка к индикаторам настроений, 25-дельта-сдвиг демонстрирует явный сдвиг в краткосрочных ожиданиях. Недельный сдвиг резко снизился с 18,5% премии пут в воскресенье до 9,3% к утру вторника, теперь находясь ниже месячного сдвига. Этот сброс свидетельствует о том, что рынок на данный момент учел самый непосредственный риск краха. Краткосрочный спрос на защиту заметно снизился после недавнего отскока.

Картина, наблюдаемая дальше от кривой, иная. За последние две недели шестимесячный перекос в пользу пут-опционов почти удвоился, что отражает растущую обеспокоенность по поводу затяжного медвежьего тренда в 2026 году. Перекос по более длительным срокам погашения остается повышенным по сравнению с краткосрочными, что указывает на сохраняющийся спрос на защиту от хвостового риска, даже несмотря на то, что краткосрочные опасения смягчаются.

Возврат волатильности

После изменения асимметрии волатильность сама по себе начинает возвращаться к более типичным уровням. Недавние тренды демонстрируют явный возврат к среднему, что говорит о возвращении продавцов волатильности, хотя подразумеваемая волатильность всё ещё превышает показатели рынка в последние сессии. Месячная подразумеваемая волатильность остаётся высокой, даже после того, как краткосрочная волатильность упала примерно на 20 пунктов волатильности с пикового значения в начале недели и примерно на 10 пунктов волатильности с уровней, наблюдавшихся в последние дни. Эта коррекция указывает на то, что часть премии за стресс теряется.

В совокупности снижение подразумеваемой волатильности и ослабление перекоса пут-опционов указывают на снижение спроса на немедленную защиту от снижения. Краткосрочные опасения ослабли, даже несмотря на то, что общая конъюнктура по-прежнему склонна к резким изменениям.

В зоне позитивного переноса

Переходя от уровней волатильности к динамике кэрри-позиции, текущая рыночная конъюнктура перешла в зону положительной кэрри-позиции. В терминах опционов положительные кэрри-позиции означают, что короткие позиции получают тету, поскольку реализованная волатильность ниже подразумеваемой. Проще говоря, рынок не движется так сильно, как это закладывается в цены опционов, что позволяет продавцам накапливать временную деградацию, не теряя ее из-за убытков от хеджирования.

Месячная подразумеваемая волатильность остаётся высокой, а опционы «вне денег», истекающие в конце декабря, по-прежнему предлагают высокие премии. Такая ситуация делает продажу волатильности привлекательной с точки зрения кэрри-позиции, поскольку подразумеваемая волатильность превышает недавние колебания рынка. Однако условия могут быстро меняться, и предстоящее заседание Федеральной резервной системы (ФРС) несёт в себе потенциальный риск событий, способных изменить реализованную волатильность и ландшафт кэрри-позиции.

Нисходящий поток

Что касается потоков, активность вокруг пут-опционов на $80000 даёт чёткое представление о том, как менялась защита от падения в краткосрочной и среднесрочной перспективе. Спрос на пут-опционы за последние четыре дня стабилизировался, совпадая с ростом, начавшимся вблизи $80500. Это плато указывает на снижение неотложной потребности в краткосрочных хедж-опционах. Резкий рост защиты от падения, наблюдавшийся во время распродажи, не продолжился с начала восстановления.

С ослаблением краткосрочных нисходящих потоков рынок подает сигнал о том, что вероятность продолжительного снижения теперь рассматривается как меньшая, чем во время недавнего спада. Настроения сместились от срочной защиты к более взвешенной и осторожной позиции.

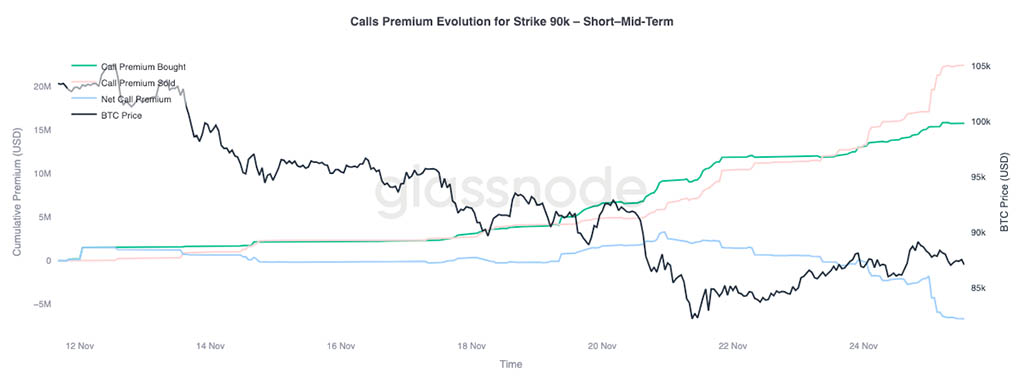

Восходящий поток

Взгляд на восходящие потоки даёт противоположную картину. Несмотря на то, что рынок сейчас видит снижение риска немедленного краха, он пока не верит в устойчивое восстановление. Предпочтение отдаётся попыткам вернуть уровень $90000, а не подготовке к прорыву, что подчёркивает, что уверенность в отскоке остаётся ограниченной.

Данные о движении подтверждают эту точку зрения. Премия за проданные колл-опционы превысила премию за купленные колл-опционы, в то время как цена продолжает расти. Участники используют отскок, чтобы продать премию и получить керри, вместо того, чтобы сосредоточиться на продолжении роста. Недавний рост, возможно, и смягчил краткосрочную панику, но не решил более глубокую структурную хрупкость, всё ещё присутствующую на рынке.

Заключение

Биткоин остаётся в структурно хрупком состоянии, торгуясь в диапазоне от $81000 до $89000 после падения ниже ключевых уровней стоимости. Ончейн-данные демонстрируют рост стресса: коэффициенты убытков STH падают до 0,07x, долгосрочные держатели снижают маржу прибыли, а реализованные убытки достигают уровней, сопоставимых с минимумами начала цикла. Ликвидность продолжает снижаться, и если спрос не усилится, риск повторного тестирования истинного рыночного среднего (~$81000) остаётся высоким.

Внесетевые сигналы подтверждают это предостережение. Открытый интерес к фьючерсам неуклонно снижается, ставки финансирования нейтральны, а кредитное плечо по основным активам сократилось. На рынке опционов высокий интерес к путам, близкий к $84000, ограниченный спрос на колл-опционы, близкий к $100000, и повышенная подразумеваемая волатильность указывают на то, что рынок готовится к волатильности в период экспирации в декабре. Восходящие потоки продолжают ослабевать, в то время как защита от падения стабилизируется, а не исчезает.

Подводя итог, можно сказать, что биткоин не капитулировал полностью, но по-прежнему находится в условиях низкой ликвидности и низкой уверенности в своих силах. Пока цена не восстановится до уровня основных затрат и не появится новый спрос, рынок, вероятно, будет находиться в фазе оборонительной консолидации.

Читайте также: