Биткоин торгуется ниже ключевых уровней базовой стоимости, сигнализируя об истощении спроса и угасании импульса. Долгосрочные держатели продают активы на фоне восстановления цены, в то время как рынок опционов занимает оборонительную позицию, демонстрируя рост спроса на опционы пут и повышенную волатильность, что свидетельствует о осторожной фазе перед устойчивым восстановлением.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

- Биткоин торгуется ниже базиса краткосрочной стоимости держателей и квантиля 0,85, что свидетельствует об ослаблении импульса и растущей усталости рынка. Повторные неудачи в попытках восстановиться на этих уровнях повышают риск более длительной фазы консолидации.

- Долгосрочные держатели усилили продажи с июля, которые теперь превышают 22 тыс. BTC/день, что свидетельствует об устойчивой фиксации прибыли, которая продолжает оказывать давление на стабильность рынка.

- Открытый интерес достиг нового максимума, но настроения склоняются к медвежьему тренду, поскольку трейдеры предпочитают путы коллам. Краткосрочные ралли встречают хеджирование, а не новый оптимизм.

- Подразумеваемая волатильность остаётся высокой, в то время как реализованная волатильность догнала её, положив конец спокойному режиму низкой волатильности. Короткие позиции дилеров по гамма-линиям усиливают распродажи и смягчают ралли.

- Данные как по блокчейну, так и по опционам указывают на осторожную переходную фазу. Восстановление рынка, вероятно, будет зависеть от возобновления спотового спроса и снижения волатильности.

Биткоин постепенно отступил от своего недавнего исторического максимума, стабилизировавшись ниже базисной стоимости краткосрочных держателей, составляющей около $113100. Исторически такая структура часто предшествует началу среднесрочной медвежьей фазы, когда более слабые стороны начинают капитулировать.

В этом выпуске мы оцениваем текущую прибыльность рынка, исследуем масштаб и постоянство расходов долгосрочных держателей и в заключение оцениваем настроения на рынке опционов, чтобы понять, отражает ли коррекция здоровую консолидацию или же сигнализирует о предстоящем более глубоком истощении.

Ончейн-данные: проверка убежденности

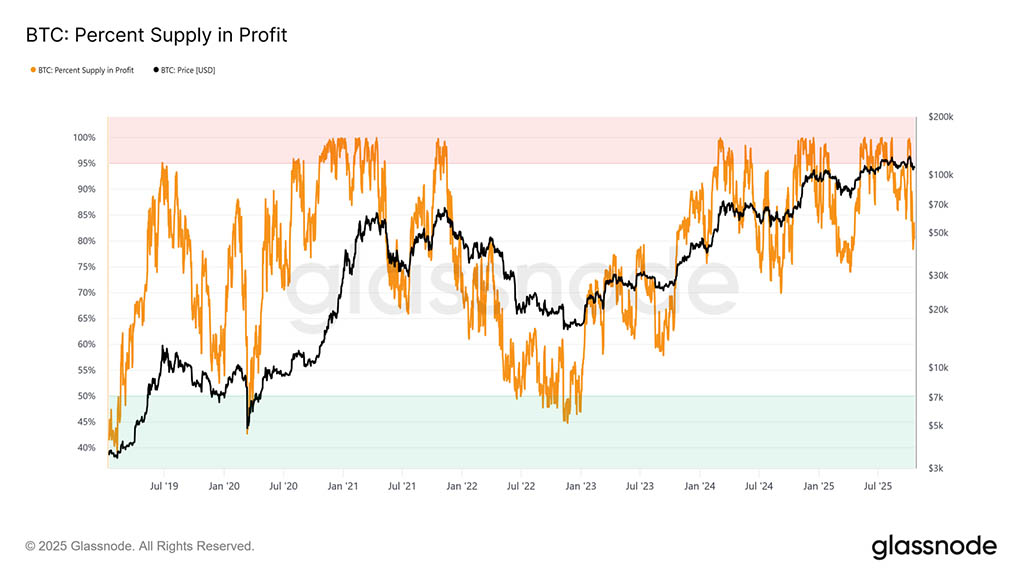

Торговля на уровне стоимости краткосрочных держателей знаменует собой ключевой этап, когда рынок проверяет на прочность уверенности инвесторов, купивших монеты вблизи недавних максимумов. Исторически сложилось так, что пробой этого уровня после нового ATH приводил к снижению процента предложения в прибыли примерно до 85%, что означает, что более 15% предложения находится в убытке.

Мы наблюдаем эту тенденцию уже в третий раз в текущем цикле. Если биткоин не сможет преодолеть отметку ~$113100, более глубокое падение может привести к потере большей доли предложения, усилив стресс среди недавних покупателей и потенциально создав условия для более широкой капитуляции на рынке.

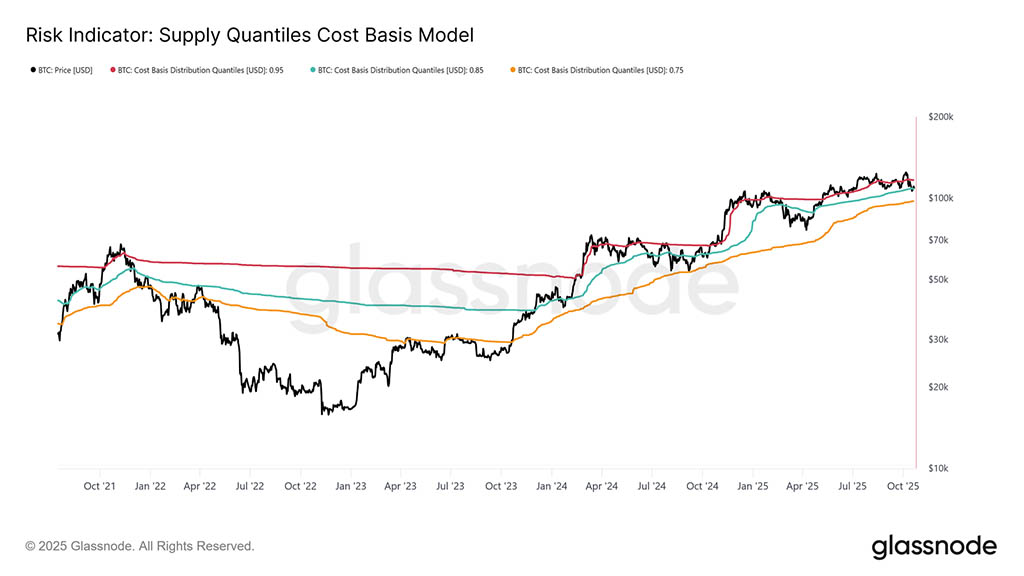

Критические пороги

Для дальнейшей контекстуализации этой структуры важно понять, почему восстановление базиса затрат краткосрочных держателей имеет решающее значение для поддержания бычьей фазы. Модель базиса затрат квантиля предложения обеспечивает чёткую структуру, отображая квантили 0,95, 0,85 и 0,75, которые указывают уровни, на которых 5%, 15% и 25% предложения находятся в убытке.

В настоящее время биткоин торгуется не только ниже базисной стоимости краткосрочного держателя ($113100), но и с трудом удерживается выше квантиля 0,85 на уровне $108600. Исторически неспособность удержать этот порог сигнализировала о структурной слабости рынка и часто предшествовала более глубоким коррекциям в сторону квантиля 0,75, который сейчас находится около $97500.

Исчерпанный спрос

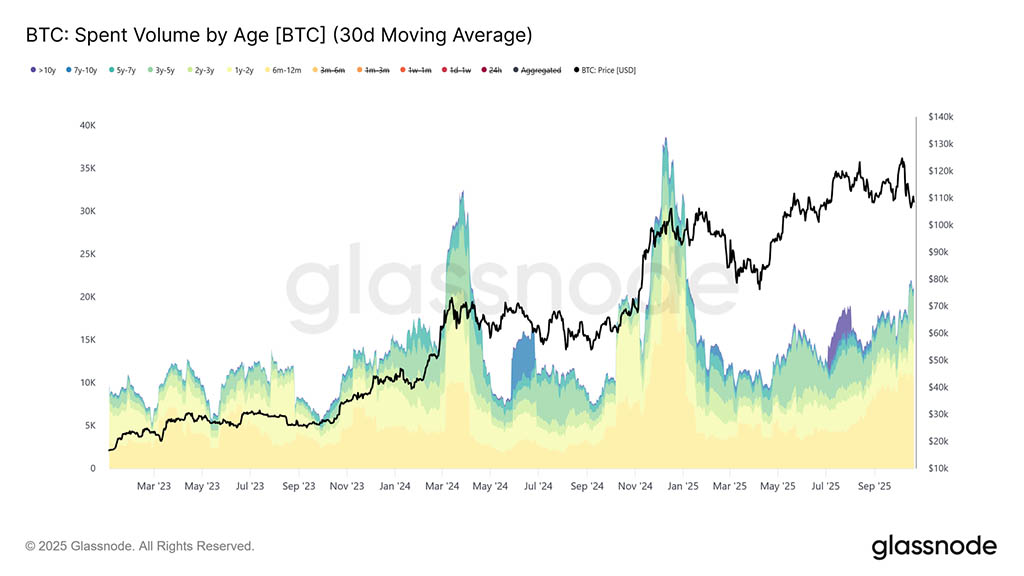

Снижение цен ниже базиса краткосрочных держателей и квантиля 0,85 в третий раз в этом цикле вызывает структурные опасения. С макроэкономической точки зрения, повторное истощение спроса предполагает, что рынку может потребоваться более длительная фаза консолидации для восстановления сил.

Это истощение становится более очевидным при анализе объёма расходов долгосрочных держателей. С момента пика рынка в июле 2025 года долгосрочные держатели постоянно увеличивали свои расходы, при этом 30-дневная простая скользящая средняя выросла с 10 тыс. BTC (базовый уровень) до более чем 22 тыс. BTC в день. Такое устойчивое распределение указывает на давление со стороны опытных инвесторов, стремящихся зафиксировать прибыль, что является ключевым фактором, обусловливающим текущую хрупкость рынка.

Оценив риск продолжительной медвежьей фазы вследствие истощения спроса, мы теперь обратимся к рынку опционов, чтобы оценить краткосрочные настроения и посмотреть, как позиционируют себя спекулянты в условиях растущей неопределенности.

Оффчейн-данные: открытый интерес растет

Открытый интерес к биткоин-опционам достиг нового исторического максимума и продолжает расти, знаменуя собой структурную эволюцию поведения рынка. Вместо продажи спотовых активов инвесторы всё чаще используют опционы для хеджирования рисков или спекуляции на волатильности. Этот сдвиг снижает давление прямых продаж на спотовом рынке, но усиливает краткосрочную волатильность, обусловленную хеджированием со стороны дилеров.

По мере роста открытого интереса колебания цен с большей вероятностью будут обусловлены дельта- и гамма-движениями на фьючерсных и бессрочных рынках. Понимание этой динамики становится критически важным, поскольку позиционирование опционов теперь играет определяющую роль в формировании краткосрочных рыночных движений и усилении реакции на макро- и ончейн-катализаторы.

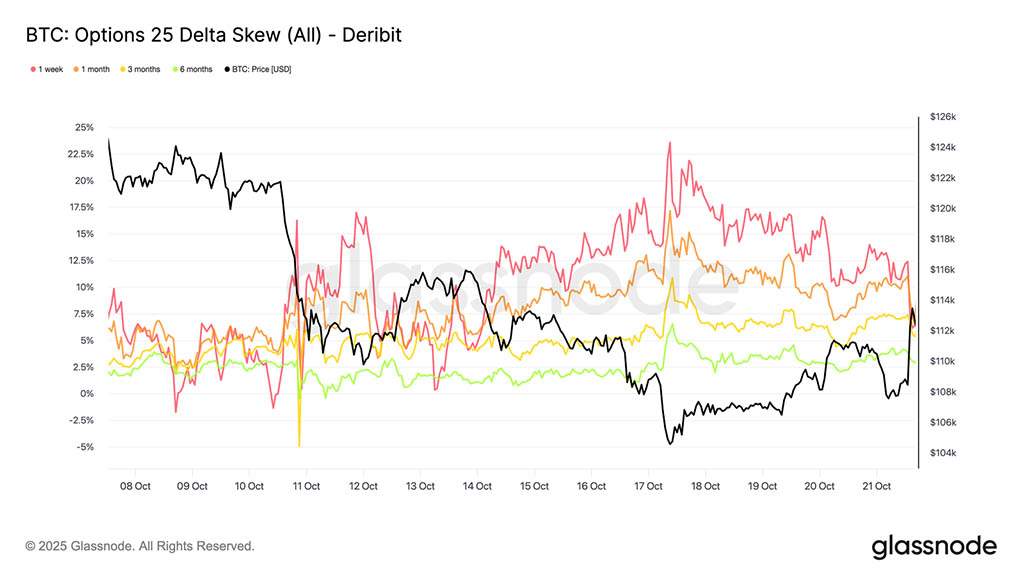

Изменение режима волатильности

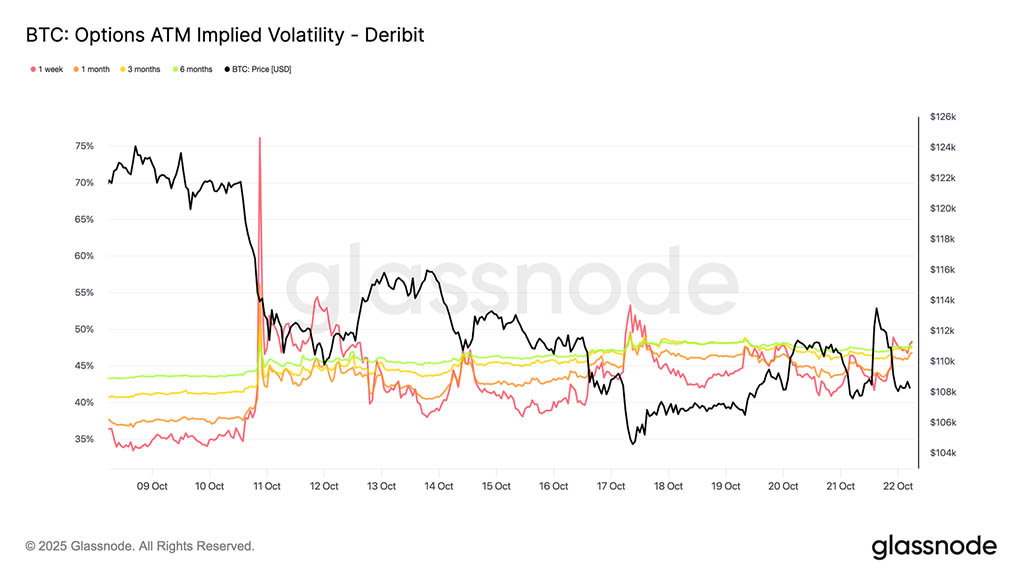

После ликвидации 10-го числа ландшафт волатильности явно изменился. Подразумеваемая волатильность (IV) сейчас составляет около 48 пунктов по срокам погашения, по сравнению с 36–43 пунктами всего две недели назад. Рынок ещё не полностью оправился от шока, маркет-мейкеры сохраняют осторожность и не продают волатильность дёшево.

30-дневная реализованная волатильность составляет 44,1%, а 10-дневная — 27,9%. По мере постепенного снижения реализованной волатильности можно ожидать, что IV последует её примеру и нормализуется в течение следующих нескольких недель. Пока волатильность остаётся высокой, но это больше похоже на краткосрочную переоценку, чем на начало устойчивого режима высокой волатильности.

Следуя той же тенденции, перекос в сторону пут-опционов неуклонно усиливался в течение последних двух недель. Резкий всплеск ликвидационных операций резко увеличил перекос пут-опционов, и, хотя он ненадолго скорректировался, с тех пор кривая стабилизировалась на структурно более высоких уровнях, что означает, что пут-опционы остаются более прибыльными, чем колл-опционы.

За последнюю неделю недельный срок погашения колебался, но оставался в зоне высокой неопределенности, в то время как все остальные сроки сместились на 2–3 пункта по объему в сторону путов. Такое расширение диапазона сроков погашения (также называемых тенорами) указывает на то, что осторожность распространяется вдоль кривой.

Эта структура отражает готовность рынка платить за защиту от падения, сохраняя при этом ограниченный потенциал роста, что позволяет сбалансировать краткосрочные опасения с по-прежнему уверенным долгосрочным прогнозом. Небольшой рост во вторник (21 октября) продемонстрировал, что, поскольку премии по опционам пут, снизились вдвое в течение нескольких часов, что свидетельствует о сохраняющейся нестабильности настроений.

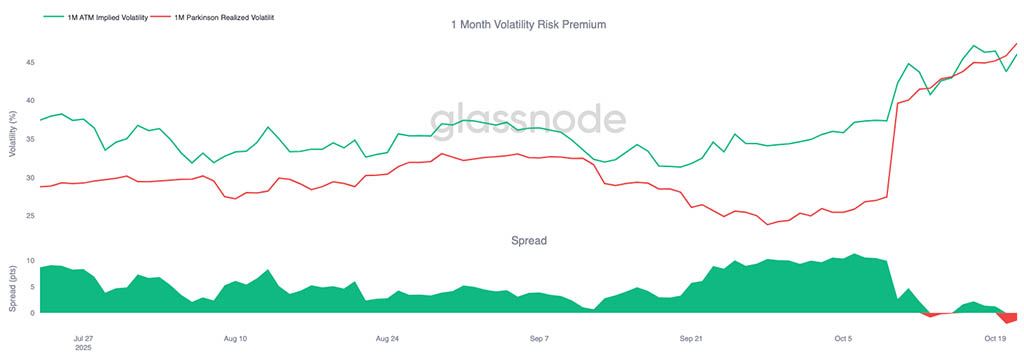

Премия за риск развернулась

Месячная премия за риск волатильности (разница между подразумеваемой и реализованной волатильностью) стала отрицательной. В течение нескольких месяцев подразумеваемая волатильность оставалась высокой, в то время как реализованная волатильность оставалась сдержанной, что обеспечивало трейдерам с короткой волатильностью устойчивую позицию на рынке.

Теперь реализованная волатильность резко выросла и сравнялась с подразумеваемой, сведя на нет это преимущество. Это знаменует собой конец периода спокойствия: продавцы волатильности больше не могут полагаться на пассивный доход и вынуждены активно хеджироваться в условиях нестабильности. Рынок перешёл от тихого самодовольства к более динамичной, реактивной среде, где короткие позиции по гамме сталкиваются с растущим давлением по мере возвращения реальных ценовых колебаний.

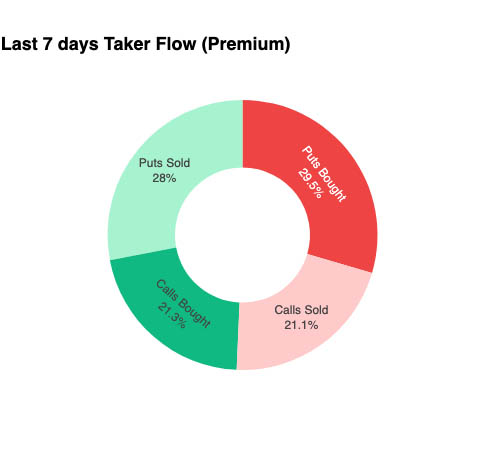

Потоки остаются оборонительными

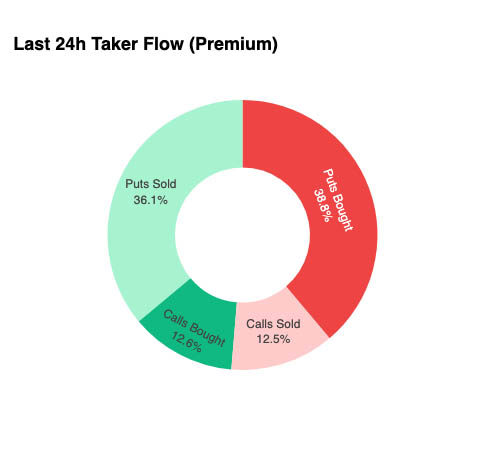

Чтобы провести анализ в краткосрочной перспективе, мы рассмотрим последние 24 часа, чтобы увидеть, как позиции опционов отреагировали на последний скачок. Несмотря на 6%-ный рост со $107500 до $113900, подтверждения от покупки колл-опционов практически не было. Вместо этого трейдеры увеличили свои позиции по пут-опционам, фактически зафиксировав более высокие ценовые уровни.

Такое позиционирование оставляет дилерам короткую гамму на нисходящей стороне и длинную гамму на растущей стороне, что обычно приводит к тому, что ралли сходят на нет, а распродажа ускоряется, и эта динамика будет продолжать оказывать сдерживающее воздействие до тех пор, пока позиционирование не будет сброшено.

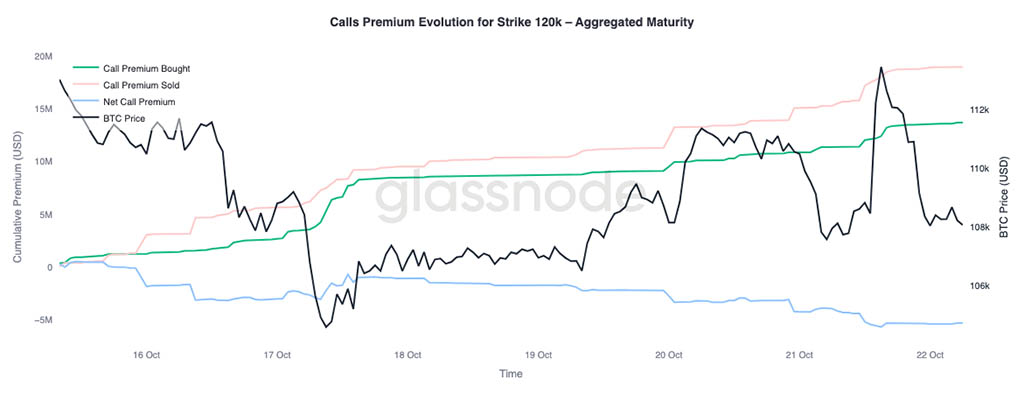

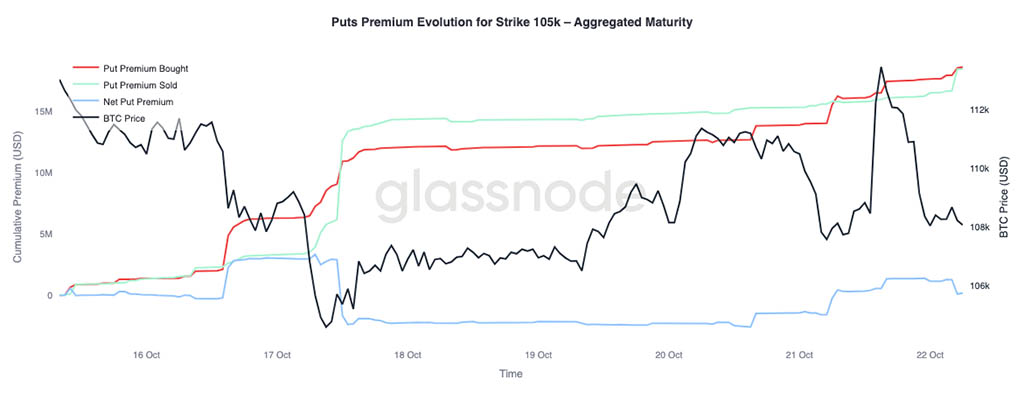

Премии рассказывают историю

Агрегированные данные Glassnode по премиям подтверждают ту же тенденцию в разбивке по страйкам. При цене колл-опциона $120000, премии, проданные опционами, выросли вместе с ценой; трейдеры сглаживают рост цен и продают волатильность, чтобы поддержать её, считая её краткосрочной. Сторонники краткосрочной доходности пользуются скачками подразумеваемой волатильности, чтобы продавать колл-опционы во время ралли, а не гоняться за ростом.

Если посмотреть на премию по путу на $105000, то динамика меняется на противоположную, что подтверждает наше предположение. По мере роста цены чистые премии по путу на $105000 увеличивались. Трейдеры были более склонны платить за защиту от падения, чем покупать выпуклость вверх. Это означает, что недавнее ралли было встречено хеджированием, а не уверенностью.

Заключение

Недавняя коррекция биткоина ниже базиса стоимости краткосрочных держателей ($113100) и квантиля 0,85 ($108600) указывает на растущее истощение спроса, поскольку рынок испытывает трудности с привлечением новых средств, в то время как долгосрочные держатели продолжают распределять средства. Эта структурная усталость предполагает, что сети может потребоваться более длительная фаза консолидации для восстановления доверия и абсорбции израсходованного предложения.

Между тем, рынок опционов демонстрирует ту же осторожность. Несмотря на рекордно высокий открытый интерес, позиционирование склоняется к обороне; перекос пут-опционов остаётся высоким, продавцы волатильности находятся под давлением, а краткосрочные ралли встречают скорее хеджирование, чем оптимизм. В совокупности эти сигналы указывают на переходный период рынка: рынок, где энтузиазм угас, структурный риск снижен, а восстановление, вероятно, будет зависеть от восстановления спотового спроса и смягчения потоков, обусловленных волатильностью.

Читайте также: