Рост Биткоина до $126100 прекратился на фоне макроэкономического стресса и сокращения заёмных средств по фьючерсам на $19 млрд, одного из крупнейших в истории. В условиях ослабления притока ETF и резкого роста волатильности рынок находится в фазе перезагрузки, характеризующейся снижением кредитного плеча, осторожными настроениями и восстановлением, зависящим от возобновления спроса.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

- Рост биткоина до нового исторического максимума в $126100 сменился падением на фоне макроэкономической напряженности и сокращения доли заемных средств по фьючерсам на $19 млрд, одного из крупнейших в истории. Падение ниже зоны себестоимости $117000–$114000 привело к убыткам для крупнейших покупателей и обнажило вновь обострившуюся хрупкость рынка.

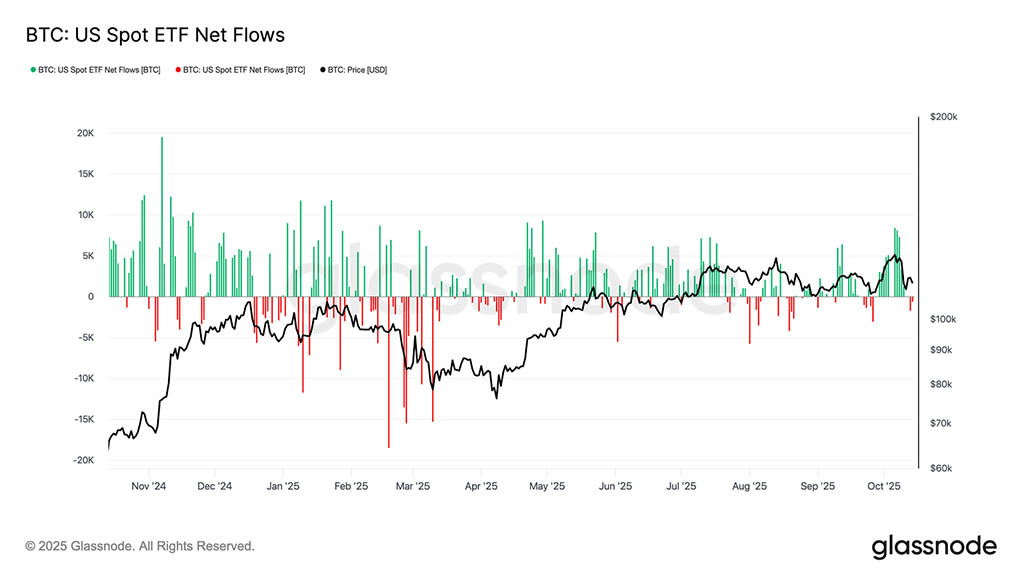

- Данные по блокчейну демонстрируют продолжающееся распределение долгосрочных держателей с июля и ослабление притока ETF (-2,3 тыс. BTC на этой неделе), что указывает на снижение институционального спроса. Тем временем на спотовых рынках наблюдалась резкая, но упорядоченная распродажа, причём продажи на Binance были частично компенсированы покупками на Coinbase.

- Фьючерсные рынки пережили исторический спад кредитного плеча: расчетный коэффициент кредитного плеча рухнул до многомесячных минимумов, а ставки финансирования упали до уровней FTX 2022 года, что стало сигналом о надвигающемся страхе и принудительной ликвидации.

- На рынке опционов открытый интерес и объём быстро восстановились, но волатильность подскочила до 76%, а краткосрочный перекос изменился до +17%, что соответствует пут-богатству, прежде чем стабилизироваться. Рынок остаётся в фазе перезагрузки, ожидая возобновления спроса, подтверждающего восстановление.

Перспективы развития

Рост биткоина выше кластера предложения $114000–$117000 завершился новым историческим максимумом на $126100, после чего динамика пошла на спад. Возобновившееся давление на продажу, усиленное опасениями по поводу эскалации пошлин между США и Китаем, спровоцировало резкое снижение доли заёмных средств на рынке, при этом открытый интерес к фьючерсам сократился более чем на $19 млрд.

В этом выпуске мы рассмотрим последствия этой коррекции как с точки зрения блокчейна, так и с точки зрения офчейн, чтобы оценить текущее состояние рыночных настроений и структурную устойчивость.

От эйфории к хрупкости

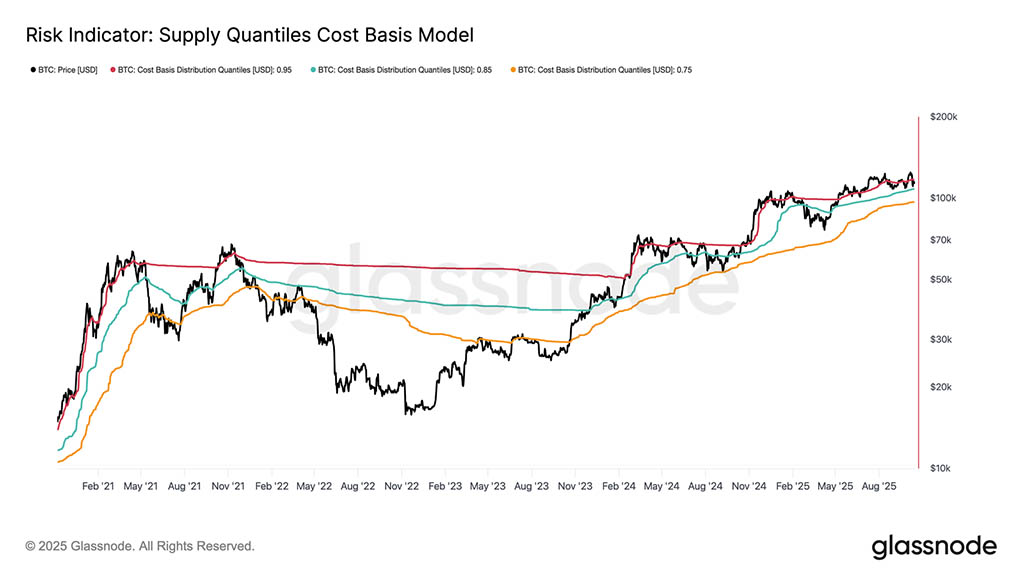

Это последнее падение особенно тревожно, поскольку это уже третий случай с конца августа, когда спотовая цена биткоина опускается ниже ценовой модели 0,95-квантиля ($117100) — уровня, при котором более 5% предложения, в основном принадлежащего крупнейшим покупателям, находится в убытке. Сейчас цена находится в диапазоне 0,85–0,95 квантиля ($108400–$117100), откатываясь от эйфорической фазы недавнего ралли.

Без нового катализатора, способного поднять цены выше $117100, рынок рискует ещё больше сжаться к нижней границе этого диапазона. Исторически, когда цена не может удержаться в этой зоне, это часто предшествовало длительным средне- и долгосрочным коррекциям, поэтому устойчивое падение ниже $108000 является критическим сигналом структурной слабости.

Долгосрочные держатели продолжают распределять

Усугубляя неспособность рынка поддерживать фазу эйфории, продолжающееся распределение LTH с июля 2025 года ещё больше сдерживает восходящий импульс. За этот период предложение LTH сократилось примерно на 0,3 млн BTC, что свидетельствует об устойчивой реализации прибыли среди зрелых инвесторов. Продолжающееся давление со стороны продавцов подчёркивает риск истощения спроса, и рынок, вероятно, вступит в фазу консолидации. Если распределение продолжится без соответствующего притока нового спроса, возможны периодические коррекции или локальные случаи капитуляции, прежде чем восстановится равновесие.

Перспективы оффчейн-рынка

Потоки ETF теряют импульс

После крупнейшей ликвидации в истории биткоина потоки спотовых ETF США ослабли вместе с ценой. В то время как рынок деривативов подвергся резкому сокращению заёмных средств, инвесторы ETF также продемонстрировали умеренное давление со стороны продавцов, при этом совокупный чистый отток средств на этой неделе стал отрицательным на 2,3 тыс. BTC. Такое поведение контрастирует с предыдущими фазами капитуляции, когда отток обычно ускорялся вместе со снижением цены.

Текущая умеренность свидетельствует скорее о колебаниях, чем о панике. Однако продолжительная слабость или длительная задержка в восстановлении притока средств в ETF будут сигнализировать о нестабильности спроса, подрывая один из ключевых факторов, стоявших за предыдущими ралли биткоина.

Давление на спотовых продажах

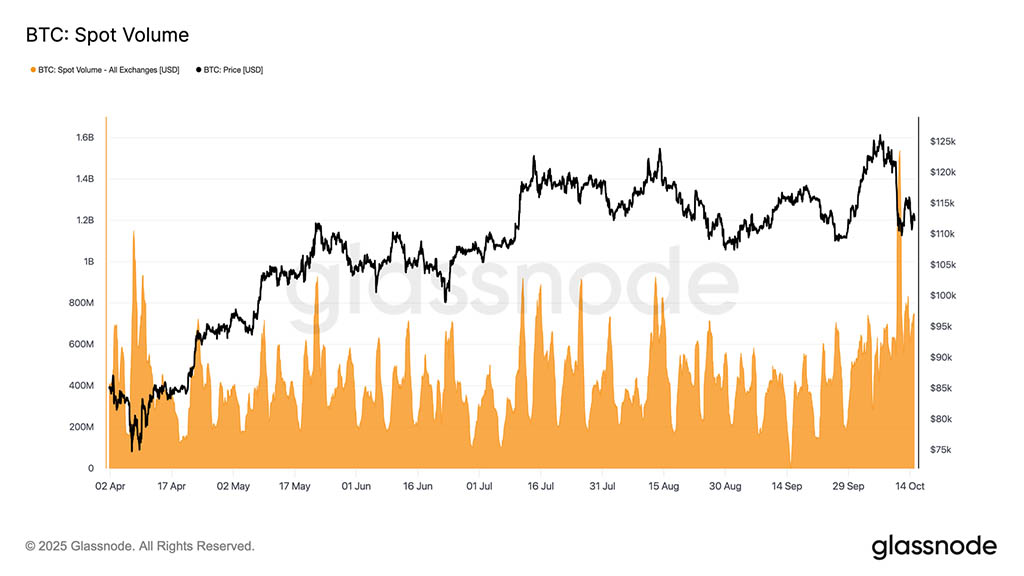

Во время недавнего каскада ликвидаций объёмы спотовых торгов резко возросли, достигнув одного из самых высоких уровней, зарегистрированных в этом году. Резкий скачок отражает высокую активность на рынке, поскольку трейдеры поспешили скорректировать позиции на фоне повышенной волатильности.

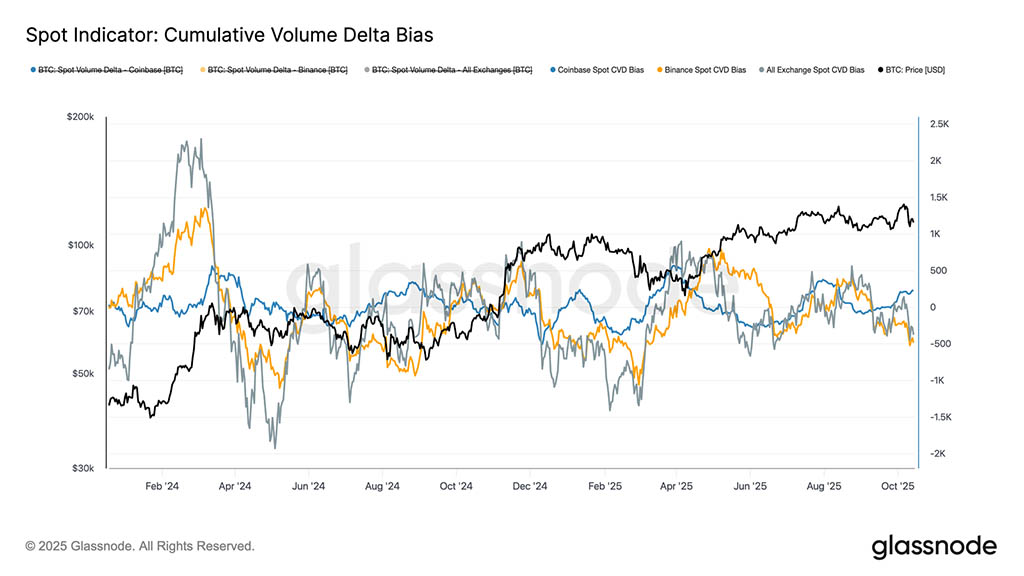

Сопоставление этого всплеска спотового объёма с показателем дельта-смещения кумулятивного объёма (CVDB), который измеряет отклонения от 90-дневной медианы совокупного торгового потока, выявляет заметное расхождение между основными биржами. Binance столкнулась с сильным давлением продавцов, в то время как на Coinbase наблюдалась чистая активность покупок, что свидетельствует о поглощении предложения институциональными участниками на американских площадках.

Совокупный показатель CVDB демонстрирует лишь умеренный чистый уклон в сторону продажи, гораздо менее сильный, чем острая точечная капитуляция, наблюдавшаяся в конце февраля 2025 года. Это говорит о том, что, несмотря на повышенную волатильность, недавнее снижение было обусловлено локальным сокращением кредитного плеча, а не широким выходом инвесторов.

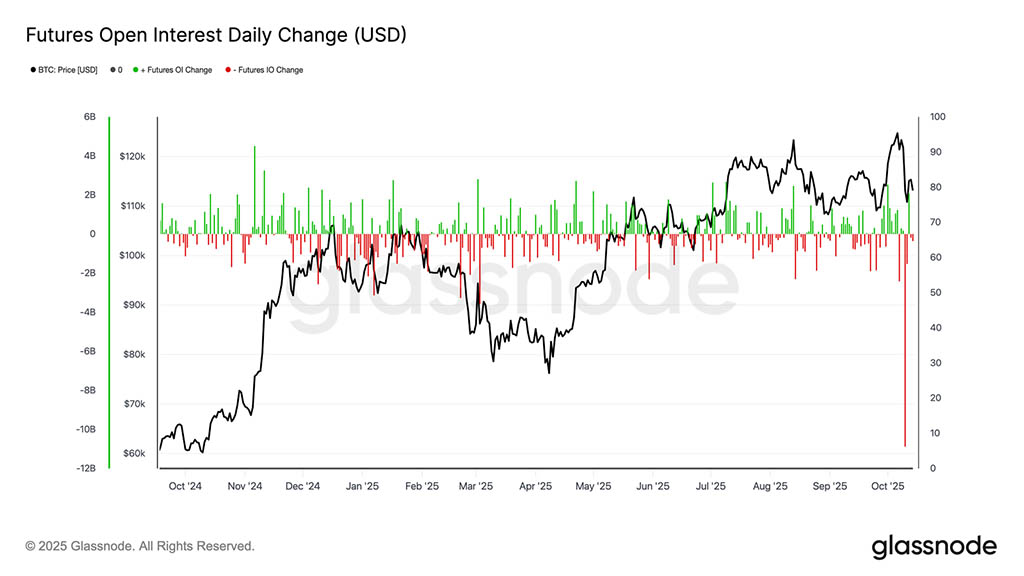

Анализ рынка фьючерсов

Недавний обвал открытого интереса к фьючерсам на биткоин входит в число крупнейших однодневных спадов в истории, ликвидировав более $10 миллиардов номинальных позиций. Это знаменует собой масштабное истощение рынка деривативов, сопоставимое по масштабам с ликвидацией в мае 2021 года и закрытием FTX в 2022 году.

Резкое падение отражает широкомасштабное вынужденное снижение кредитного плеча, поскольку маржин-коллы спровоцировали ликвидацию как длинных, так и коротких позиций. Примечательно, что цена биткоина всё ещё держится выше ключевого уровня поддержки ончейн, это событие, по-видимому, обусловлено в первую очередь сокращением кредитного плеча, а не широкими продажами на спотовом рынке — структурной перезагрузкой, а не полной капитуляцией.

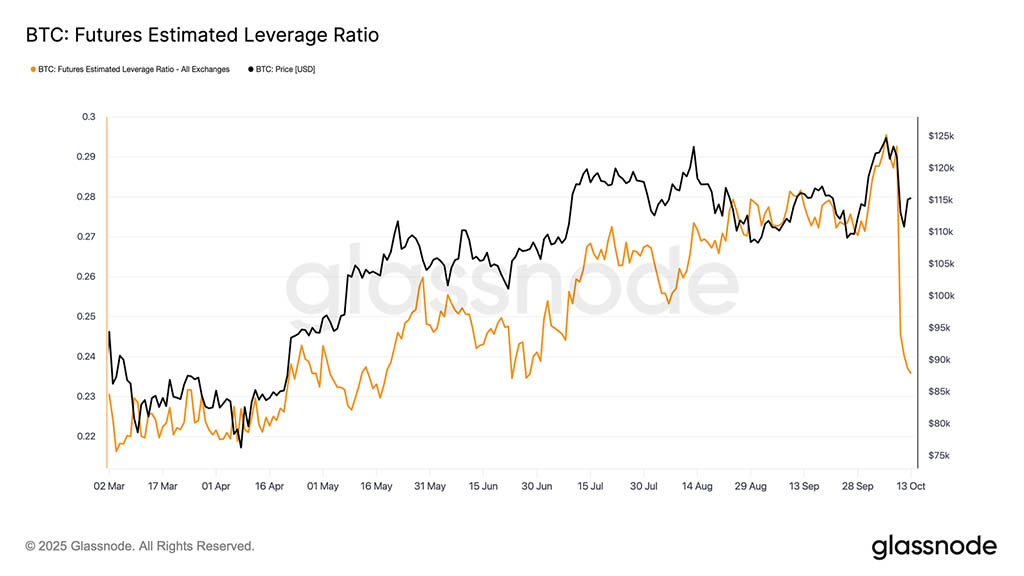

Историческое сокращение кредитного плеча

После резкого сокращения открытого интереса к фьючерсам, предполагаемый коэффициент кредитного плеча (открытый интерес к балансу на бирже) также упал до многомесячных минимумов. Это историческое событие по снижению кредитного плеча привело к устранению избыточного кредитного плеча в системе, ознаменовав один из крупнейших сбросов за одну сессию в истории.

Масштаб падения свидетельствует о масштабном закрытии позиций, в том числе и на рынках альткоинов. Хотя такие оттоки и болезненны, они помогают снизить системный риск и закладывают основу для более стабильной рыночной структуры в будущем.

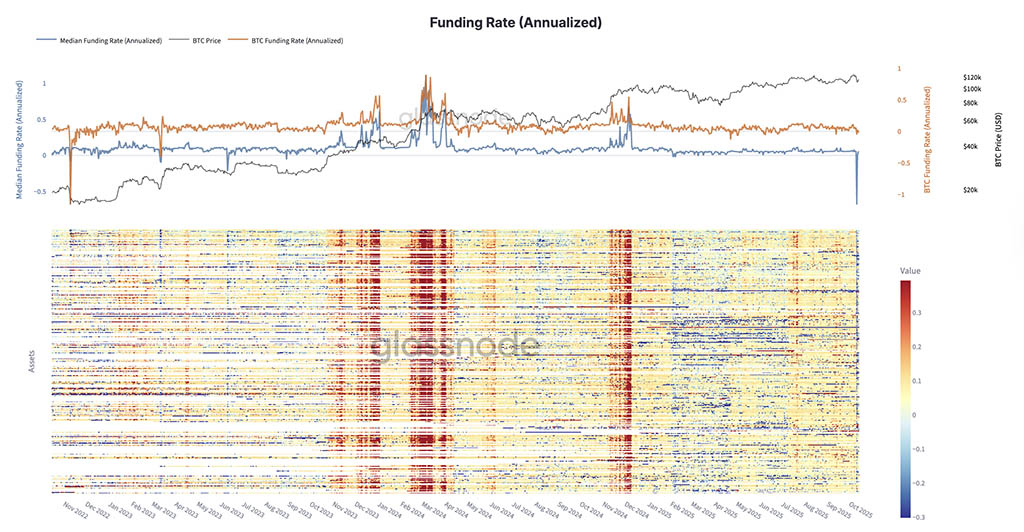

Ставки финансирования упали до уровня FTX 2022 года

После исторического сброса заемных средств напряженность на рынке фьючерсов усилилась, поскольку ставки финансирования упали до уровней, не наблюдавшихся со времен краха FTX в конце 2022 года.

На рынке бессрочных фьючерсов годовой объём финансирования на короткое время резко упал до отрицательных значений, что свидетельствует о том, что трейдеры платят премию за сохранение коротких позиций после того, как бычье кредитное плечо было исчерпано. Это свидетельствует о полной смене настроений: участники быстро снижают риски на фоне вынужденных ликвидаций. Исторически подобные резкие сбросы финансирования совпадали с пиковыми уровнями страха и завершающими этапами снижения долговой нагрузки, что часто приводило к снижению избыточного кредитного плеча и восстановлению баланса для более здоровой фазы восстановления в среднесрочной перспективе.

Обзор рынка опционов

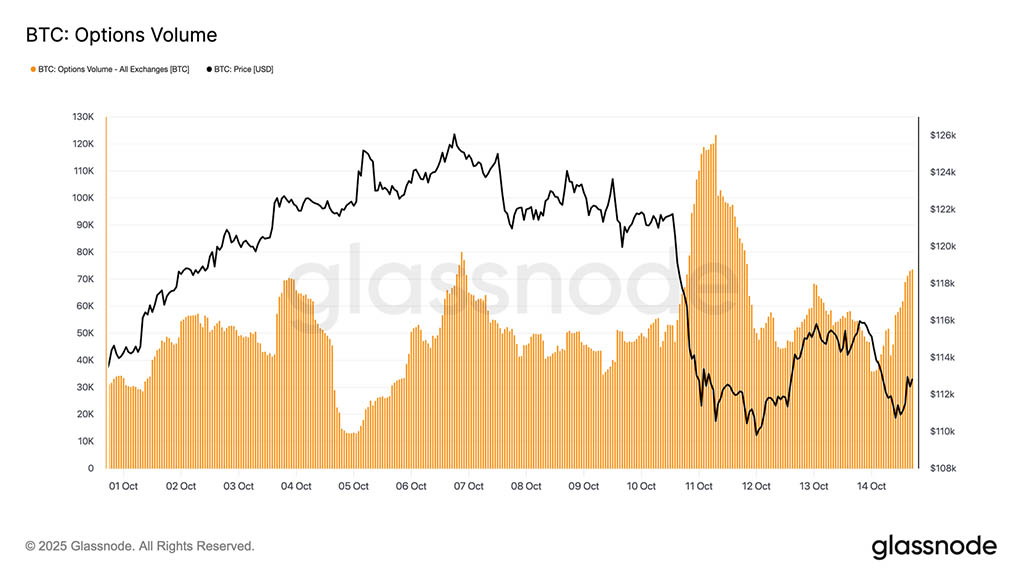

Поскольку рынки фьючерсов переживают глубокое сокращение задолженности, внимание теперь переключается на рынок опционов, активность на котором восстановилась необычайно быстро.

Открытый интерес к биткоин-опционам быстро восстановился после истечения срока действия основного опциона 26 сентября. Открытый интерес уже приблизился к историческим максимумам, что подчеркивает, насколько быстро трейдеры пополняли свои позиции после их закрытия. Недавняя волатильность и ликвидация, вероятно, ускорили это восстановление, поскольку участники стремились хеджировать риски и управлять рисками падения. Стремительный отскок свидетельствует об устойчивом интересе и сохраняющейся опоре на опционы как для защиты, так и для тактического позиционирования в условиях нестабильности.

Объем опционов резко вырос на фоне резкого роста волатильности BTC

После быстрого роста открытого интереса рынок опционов пережил всплеск торговой активности на фоне резкого роста волатильности. После резкого падения биткоина в пятницу вечером объёмы торгов резко выросли в субботу, поскольку трейдеры стремились снизить риски. Данные демонстрируют явные всплески активности во время и сразу после распродажи.

Эта реакция была обусловлена динамикой гаммы; трейдеры с коротким гаммой были вынуждены выкупать позиции, чтобы управлять маржой и избегать ликвидаций, в то время как участники с длинной гаммой предоставляли ликвидность по повышенным премиям.

Резкий рост объёма торгов отражал переход рынка в режим управления стрессом: хеджирование было перенастроено, ликвидность сократилась, а спрос на краткосрочную защиту резко возрос. Следующий шаг — оценить, как изменилась подразумеваемая волатильность в ответ на эти изменения.

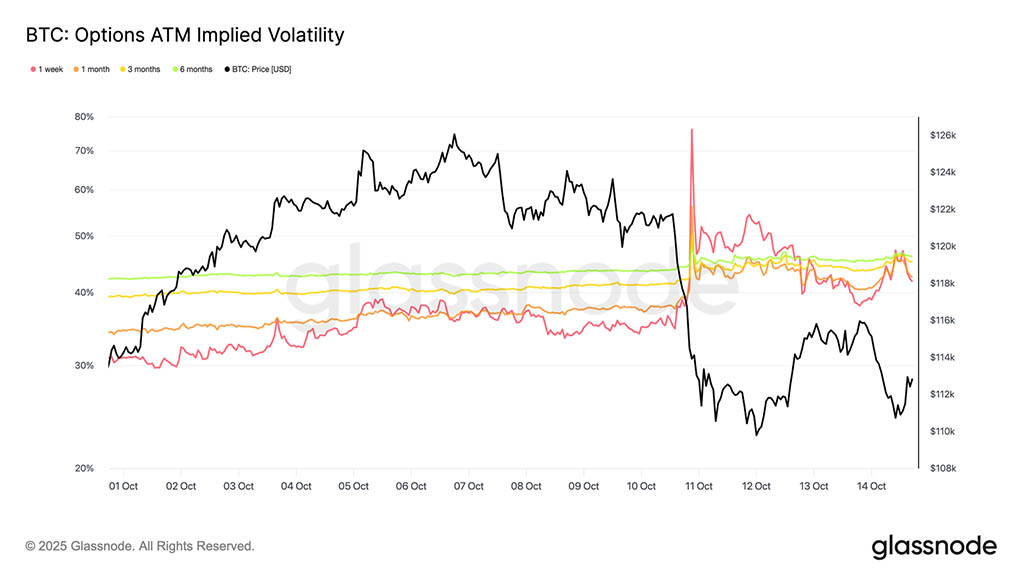

Волатильность на фронте резко возросла из-за ликвидаций

Поскольку каскад ликвидации ускорился около 19:00 UTC в прошлую пятницу, подразумеваемая волатильность за 1 неделю выросла с 35% до пикового значения в 76%, самого высокого уровня с апреля 2025 года. На этих сильно завышенных уровнях продавцы гаммы быстро включились в продажу волатильности, воспользовавшись сжатием.

Резкий скачок волатильности стал классическим примером сжатия волатильности: краткосрочные позиции с короткосрочной волатильностью были вынуждены закрыться и откатиться дальше, что привело к резкому росту фронт-энда. На практике это означало, что трейдерам пришлось выкупать свои краткосрочные опционы по гораздо более высоким ценам, одновременно продавая более долгосрочные опционы, чтобы восстановить короткие позиции дальше по кривой. Этот поток создал временный дисбаланс: короткие опционы резко выросли в цене, в то время как более длинные оставались относительно стабильными, что привело к крутой и искаженной кривой.

Разрыв между краткосрочными и долгосрочными волатильностями возник из-за этого дисбаланса: краткосрочная паника и вынужденная скупка на раннем этапе по сравнению с более долгосрочными, когда трейдеры уже снижали динамику и продавали волатильность, поскольку давление ликвидации начало ослабевать.

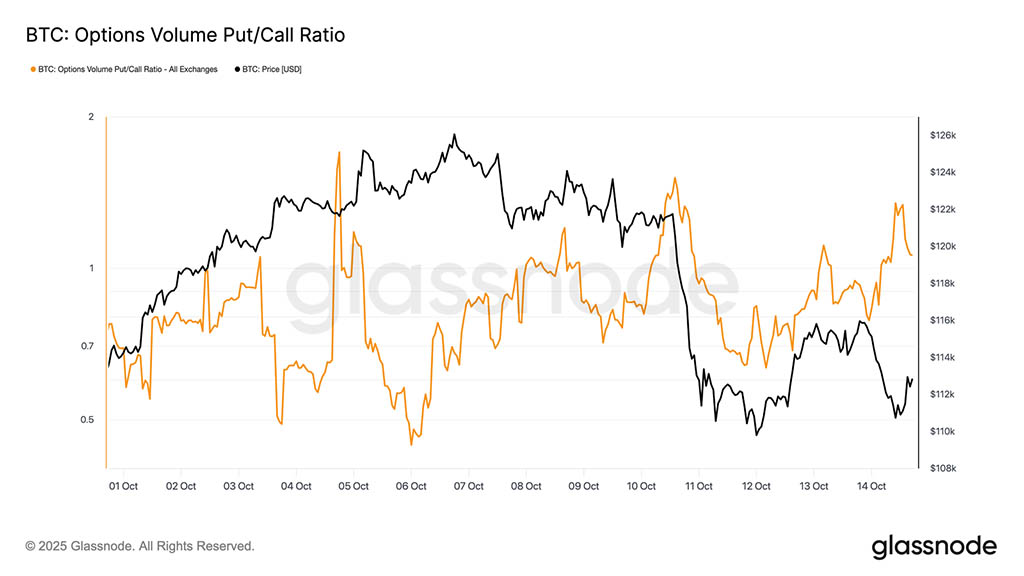

Соотношение объемов пут/колл резко возросло перед крахом

В преддверии резкого спада рынка соотношение объемов пут/колл, измеряющее относительную долю проданных путов и коллов, резко выросло.

В пятницу, когда биткоин колебался около $121700, коэффициент подскочил выше 1,0, закрывшись на отметке 1,41 и достигнув пика около 1,51, по сравнению с примерно 0,8 в начале недели. Хотя такие резкие скачки не всегда являются предвестниками снижения, они часто сигнализируют о структурном стрессе или концентрированном хеджировании, указывая на то, что трейдеры активно готовились к риску ещё до начала более широкого каскада ликвидаций.

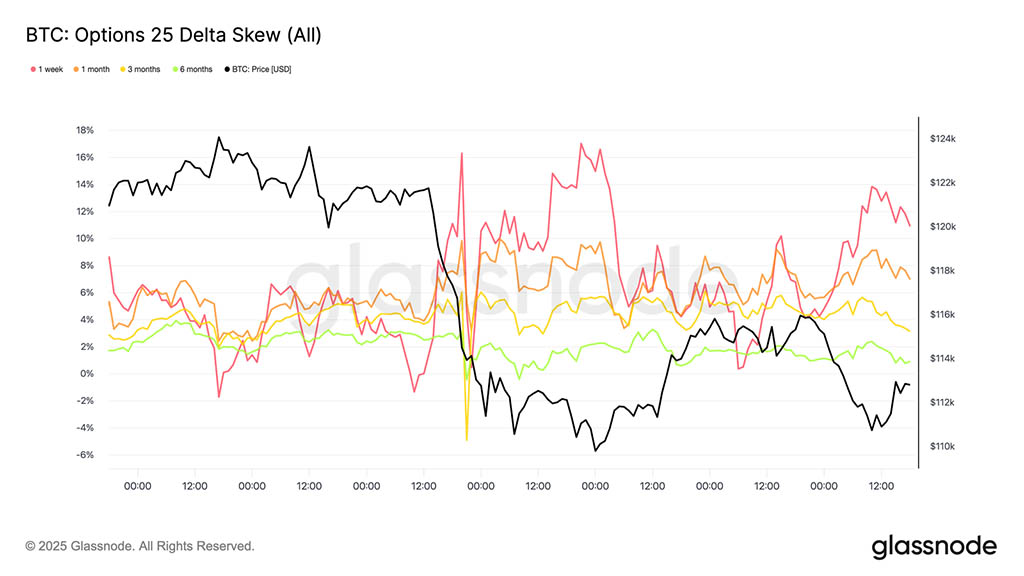

Страх, приводящий к перекосу

После резкого всплеска волатильности внимание переключается на перекос опционов, который наглядно отразил стремление трейдеров к защите. Перекос в 25 дельт (рассчитываемый как пут-колл ) резко возрос по срокам истечения после крупнейшей ликвидации в истории опционов на BTC на фоне резкого роста спроса на хеджирование снижения.

Перед обвалом краткосрочный перекос практически нормализовался, при недельном сроке погашения около -1,3%, что подразумевает небольшую премию за колл. По мере того, как страх усиливался, перекос резко подскочил до +17%, что стало одним из самых резких переоценок опционов на понижение в краткосрочной перспективе в этом году.

По мере снижения волатильности краткосрочные опционы откатились, в то время как опционы с более длинным сроком погашения оставались на прежнем уровне; 3- и 6-месячные опционы на пут даже показали несколько более низкие премии. Эта стабильность на длинной стороне рынка говорит о том, что трейдеры использовали падение для накопления долгосрочных колл-опционов на 2026 год, предпочитая стратегическую экспозицию краткосрочной защите от паники.

Заключение

Рост курса биткоина до нового исторического максимума в $126100 быстро прекратился, поскольку макроэкономический стресс и чрезмерное кредитное плечо спровоцировали одно из крупнейших в истории деривативов событий по сокращению заемных средств на $19 млрд.

Падение ниже кластера себестоимости в $117000–114000 вновь привело к убыткам крупнейших покупателей, что усилило краткосрочную нестабильность. Ончейн-данные указывают на снижение спроса и продолжение распределения LTH, в то время как приток средств в ETF ослаб, что свидетельствует об ослаблении аппетита институциональных инвесторов. На спотовых рынках наблюдалась контролируемая распродажа, а на фьючерсных рынках наблюдался исторический сброс заёмных средств, что привело к снижению системного риска.

На рынке опционов открытый интерес и объём быстро восстановились, но волатильность резко возросла, перекос резко изменился на положительный, и трейдеры бросились хеджировать. Несмотря на быструю стабилизацию, рынок остаётся в фазе перезагрузки, где возобновление притока ETF и устойчивое накопление ончейн будут иметь ключевое значение для восстановления доверия и подтверждения устойчивого восстановления.

Читайте также: