Биткоин продолжает поддерживать ключевую ончейн-поддержку на уровне стоимости краткосрочного держателя (STH), в то время как ETF и снижающееся предложение LTH обеспечивают стабильность. Рынки опционов перестраиваются после истечения срока действия: OI восстанавливается, волатильность снижается, а потоки активов склоняются к осторожному росту в четвертом квартале.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

- Биткоин неоднократно защищал стоимость краткосрочного держателя, подчёркивая свою роль ключевого звена между бычьим продолжением и медвежьим риском. Цена сталкивается с сильным сопротивлением на уровне предложения в $118000, где недавние лидеры рынка могут попытаться выйти из рынка.

- Распределение активов среди долгосрочных держателей снизилось после нескольких месяцев устойчивой продажи, и приток средств в ETF возобновился, оказывая стабилизирующее влияние на структуру рынка. В совокупности эта динамика указывает на более благоприятные условия спроса.

- Индекс страха и жадности перешёл из зоны устойчивой жадности в зону нейтральности и страха, отражая фиксацию прибыли и снижение аппетита к риску. Тенденции индекса RVT подтверждают этот фон охлаждения, демонстрируя снижение полученной прибыли относительно стоимости ончейн.

- Открытый интерес к опционам сбросился после истечения рекорда на прошлой неделе, и теперь восстанавливается в четвёртом квартале. Этот сброс устраняет шум, вызванный хеджированием, и оставляет место для новых позиций, которые могут направлять ценовую динамику.

- Сигналы волатильности ослабевают: инфляция по фронтальной ставке снижается, а наклон приближается к нейтральному. Временная структура остаётся в состоянии контанго, инфляция по бэкэнду остаётся стабильной в диапазоне 39–43%.

- Потоки демонстрируют осторожный рост: трейдеры добавляют развороты риска и дешевую выпуклость, продавая путы. Такое позиционирование отражает сдержанный оптимизм, соответствующий сезонной динамике «Uptober».

- Влияние гаммы на дилеров сбалансировано по обе стороны, что ограничивает потоки хеджирования и способствует снижению внутридневной волатильности. В отсутствие крупных экспираций краткосрочный фон остается стабильным и нейтральным.

Держа линию

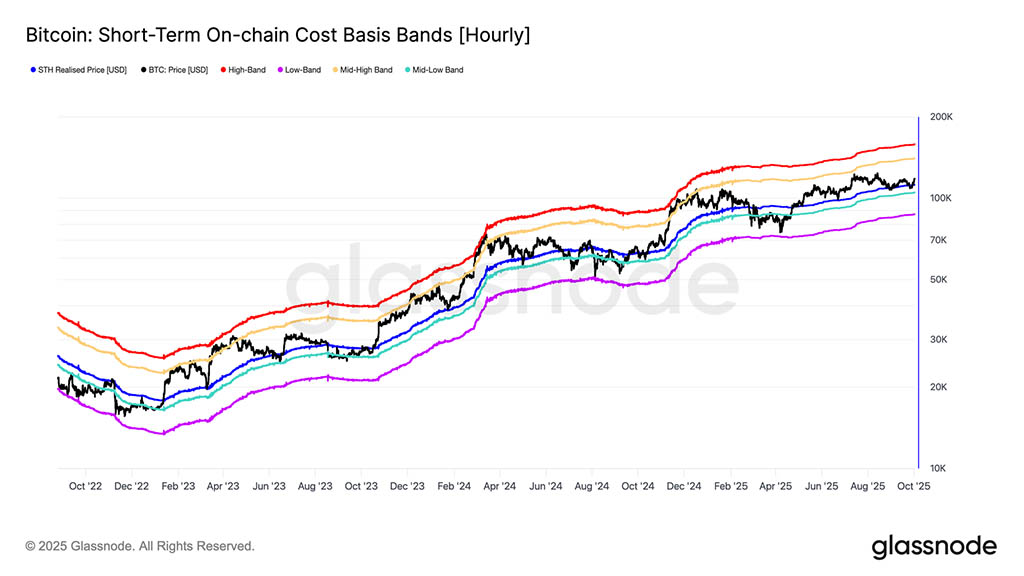

Рост биткоина после решения FOMC быстро прекратился, поскольку фиксация прибыли снизила цены до $109000, опустившись ниже базисной стоимости краткосрочных держателей на уровне $111600. Снижение было встречено высоким спросом со стороны покупателей, что привело к отскоку к $118800. В этом отчёте рассматриваются ключевые ончейн-индикаторы и индикаторы опционов для оценки динамики рынка и ожиданий спекулянтов.

Перспективы развития сети

Развивая этот отскок, стоимость краткосрочного держателя вновь стала критически важным ориентиром. С мая 2025 года этот уровень пять раз выступал в качестве поддержки, подчёркивая свою роль определяющей границы между бычьим и медвежьим режимами.

Каждая успешная защита укрепляет уверенность инвесторов и подчёркивает чувствительность краткосрочного капитала к этому пороговому значению. Поддержание стоимости выше этого уровня повышает шансы на дальнейший рост, хотя и не гарантирует продолжения роста.

Избыток предложения

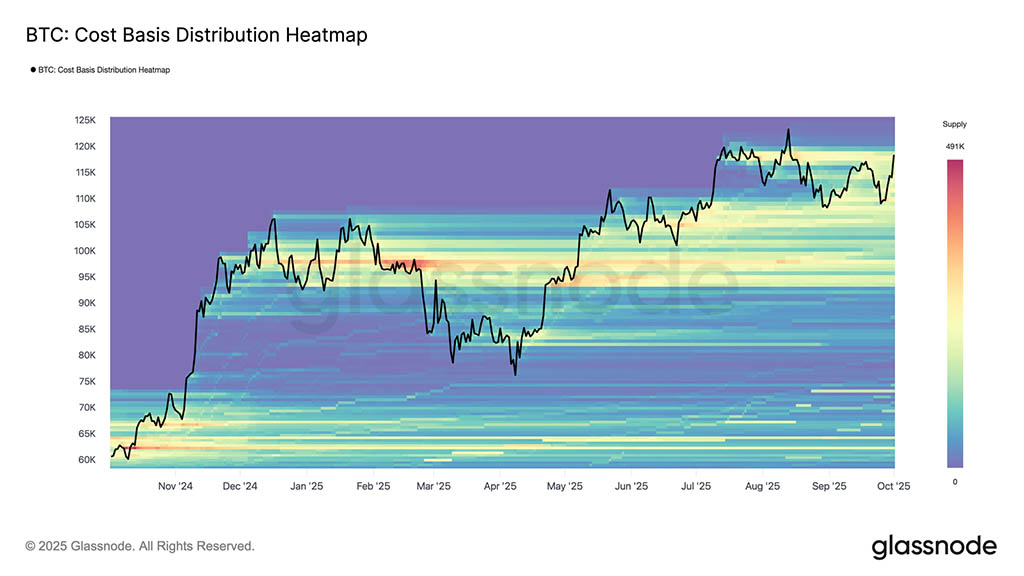

Однако для поддержания импульса необходимо преодолеть серьёзное препятствие. Недавний отскок теперь сталкивается с плотным скоплением предложения, накопленным в период с конца августа до диапазона $114000–$118000. Владельцы, купившие монеты вблизи этих максимумов, могут рассматривать отскок как возможность выйти в безубыток или с небольшой прибылью, что создаст заметное сопротивление.

Преодоление этой волны давления продаж критически важно, прежде чем рынок сможет предпринять новый рывок к новым историческим максимумам. Решительная стабилизация выше $118000 будет сигнализировать о том, что спрос поглощает предложение крупнейших покупателей, что усилит аргументы в пользу дальнейшего роста.

Охлаждение полезной нагрузки

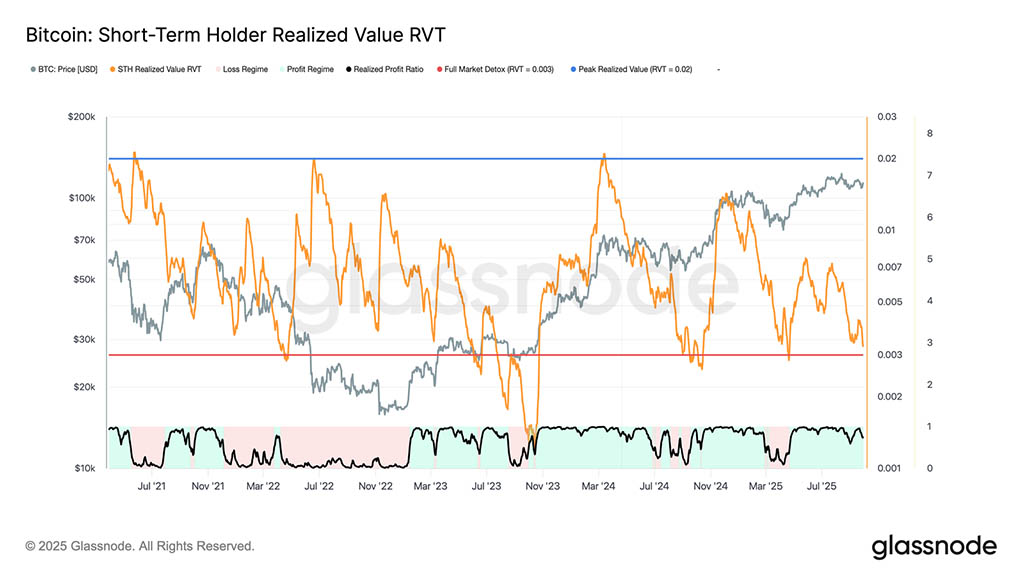

Несмотря на то, что цена неоднократно находила поддержку на уровне краткосрочной стоимости держателя, под поверхностью проступает более долгосрочная тенденция. Коэффициент реализованной стоимости держателя (RVT), измеряющий соотношение реализованной экономической стоимости к переданной номинальной стоимости, неуклонно снижается с мая.

Повышенные значения RVT часто указывают на перегрев рынков, тогда как сокращение в сторону зоны «полной детоксикации рынка» указывает на угасание спекулятивного избытка.

В настоящее время RVT значительно ниже пиковых значений, что говорит о том, что краткосрочные держатели получают меньше прибыли по сравнению с общей активностью сети. Если RVT продолжит сокращаться и в сочетании с сигналами о капитуляции, это может стать началом фазы накопления, пока инвесторы ждут более чёткого направления рынка.

Страх или неверие?

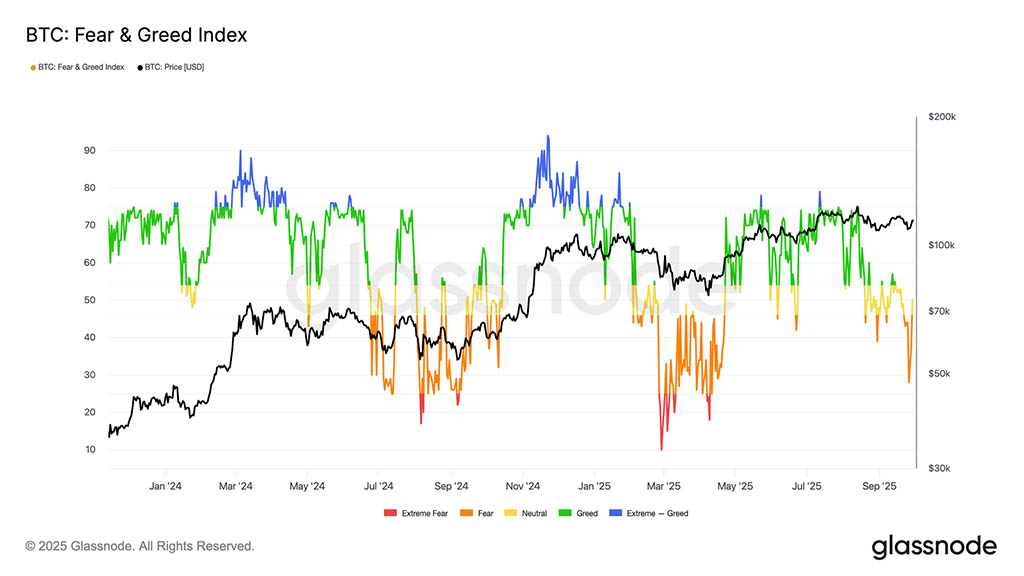

По мере того, как общий фон спекулятивной активности ослабевает, настроения рынка следуют за ним. Индекс страха и жадности биткоина резко снизился, перейдя с зоны устойчивой жадности, наблюдавшейся в начале года, на зону страха и нейтральности. Этот сдвиг сигнализирует о фиксации прибыли, снижении аппетита к риску и более осторожной позиции участников рынка.

Хотя перестройка настроений может негативно сказаться на динамике рынка в краткосрочной перспективе, она также, как правило, рассеивает излишний оптимизм и создаёт условия для более здоровой базы поддержки. Текущие показатели указывают на фазу консолидации, когда рынок ожидает восстановления уверенности, прежде чем предпринять решительные действия.

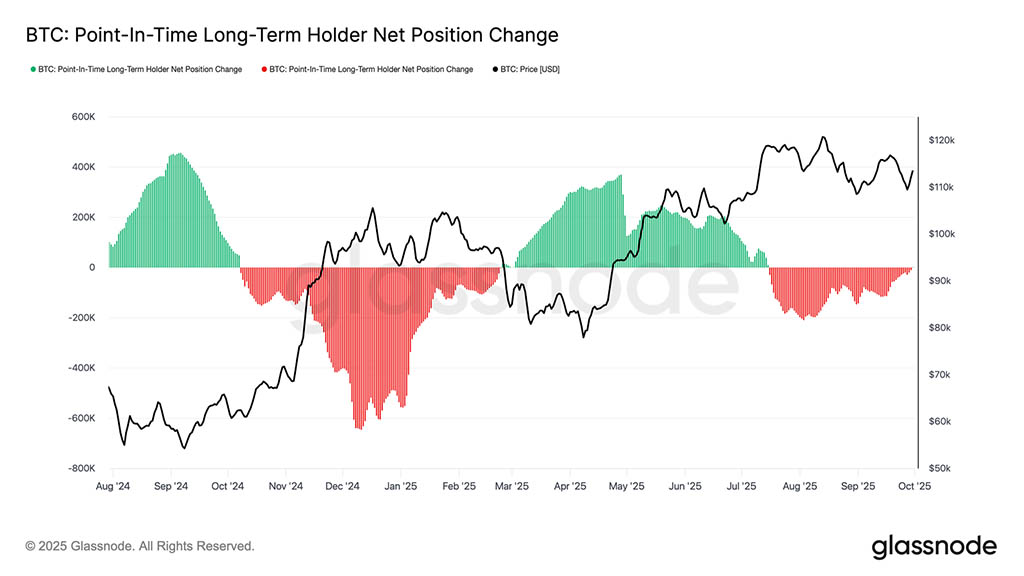

Изменение предложения LTH

Помимо давления со стороны крупных покупателей, недавнюю динамику цен определял баланс между долгосрочными держателями (LTH) и ETF. В течение последних нескольких недель LTH выступали основным источником предложения, фиксируя прибыль во время ралли. Однако изменение чистой позиции долгосрочных держателей (3D) теперь сместилось в сторону нейтрального значения, сигнализируя о замедлении распределения после нескольких месяцев постоянных продаж. Это охлаждающее давление предложения предполагает, что недавняя фаза фиксации прибыли долгосрочными держателями может ослабевать, что потенциально делает ETF и новые потоки более решающими факторами направления рынка.

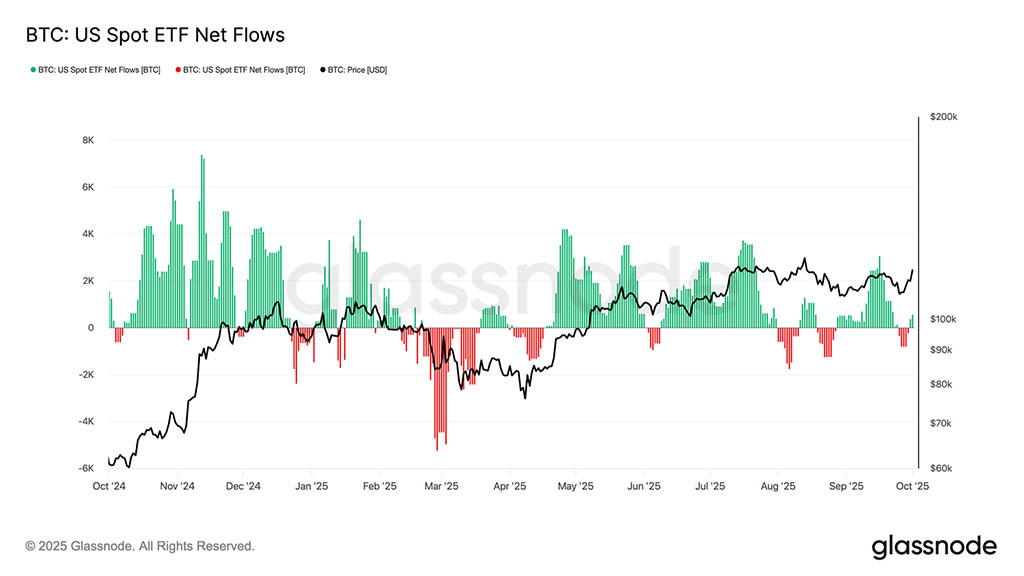

Потоки ETF стабилизируются

Дополняя замедление распределения долгосрочных держателей, американские спотовые Bitcoin-ETF остаются центральной силой в структуре рынка. В последние месяцы потоки были нестабильными: за сильным притоком средств в середине сентября последовала череда оттоков.

Однако последние данные указывают на восстановление чистого притока, что подчёркивает сохранение институционального интереса, несмотря на продолжающуюся ротацию прибыли. Если этот возобновившийся спрос будет соответствовать снижению продаж LTH, ETF могут стать стабилизирующей силой, обеспечив более прочную основу для ценовой устойчивости и поддерживая условия, необходимые для устойчивого роста.

Обзор рынка опционов

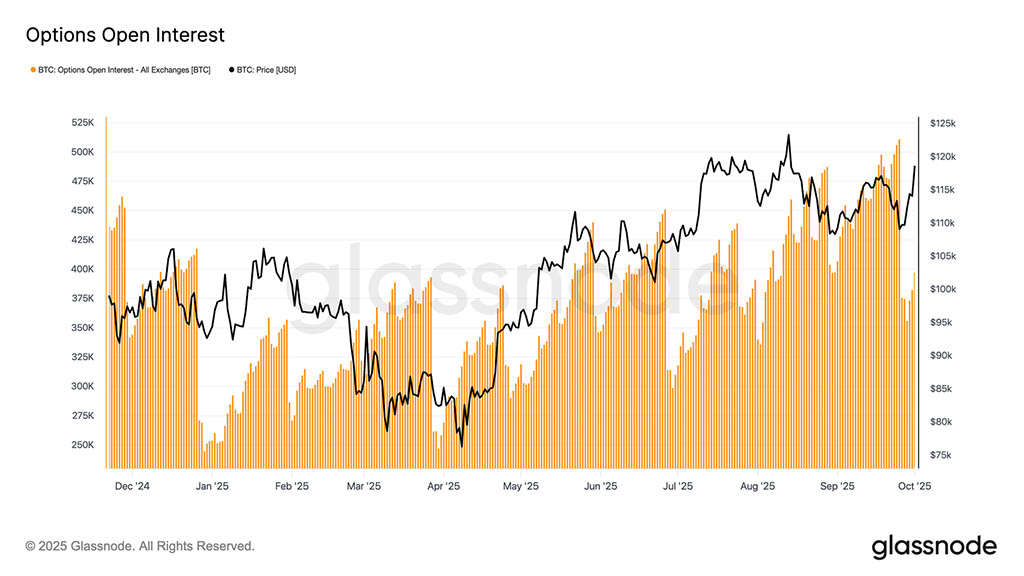

Далее мы переключимся с ончейн-сигналов на рынок опционов для более глубокого анализа. После истечения рекордного срока на прошлой неделе открытый интерес резко снизился и в настоящее время восстанавливается в четвёртом квартале. В этом отчёте мы анализируем позиционирование, волатильность и потоки, чтобы оценить, как трейдеры опционами формируют ожидания относительно следующего этапа развития биткоина.

Сброс после истечения срока действия

По состоянию на 08:00 UTC, среду, 1 октября, биткоин завершил свою самую крупную экспирацию опционов за всю историю, что привело к резкому сокращению открытого интереса по срокам экспирации и страйкам. Эта механическая перезагрузка устраняет шум, вызванный хеджированием, и освобождает рынок для новых позиций в четвертом квартале. Исторически, крупные экспирации часто определяют ценовую динамику, а последующее восстановление OI отражает более взвешенные взгляды на направление движения и волатильность.

Таким образом, текущая фаза представляет собой более надежную основу для оценки того, как трейдеры позиционируют себя на следующем этапе цикла.

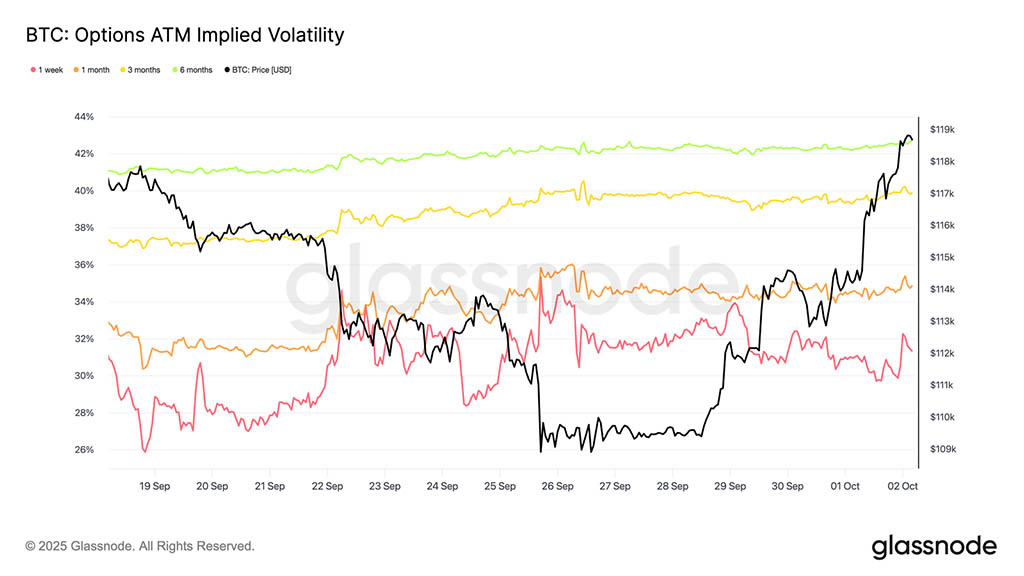

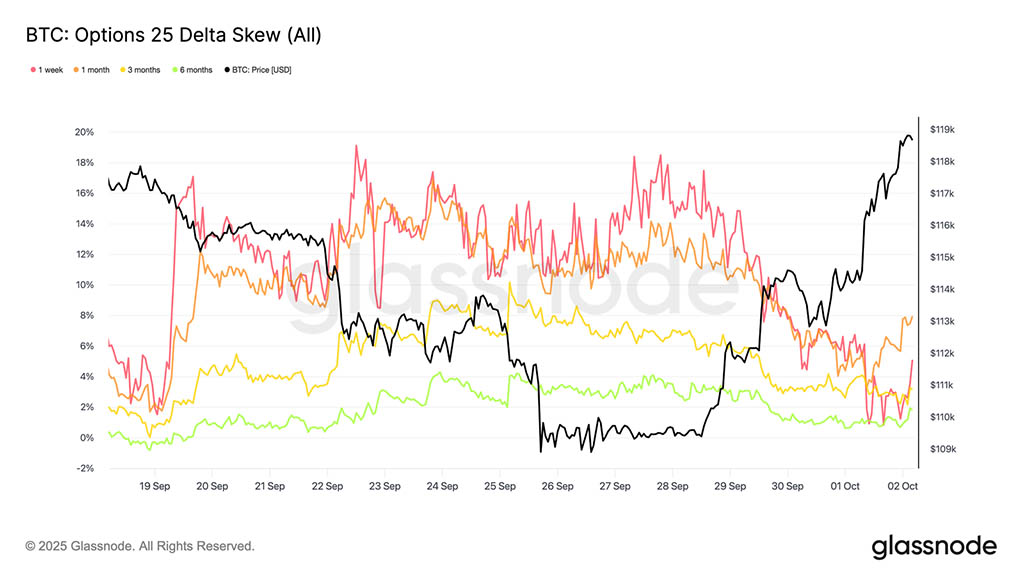

Ландшафт волатильности

После сброса открытого интереса внимание переключается на поверхность волатильности, где премии по краткосрочным монетам снизились. Недельная подразумеваемая волатильность «при деньгах» снизилась почти на 5% пунктов по сравнению с максимумами прошлой недели, в то время как двухнедельная волатильность снизилась примерно на 2%. Напротив, монеты с более длительными сроками погашения остались стабильными или немного выросли, в результате чего кривая в целом стала круче. Такая структура отражает рынок, где краткосрочный стресс ослаб, но осторожность сохраняется по мере приближения к концу кривой.

Несмотря на откат от первоначальных позиций, подразумеваемая волатильность остаётся повышенной относительно реализованной, что поддерживает положительный тренд кэрри-трейдов, хотя и менее привлекательный, чем неделей ранее. Временная структура остаётся в состоянии контанго: краткосрочные контракты привязаны к 30% инфляции, в то время как трёхмесячные и более длительные контракты находятся в диапазоне от 39% до 43%. Это повышение крутизны указывает на переход от краткосрочного хеджирования рисков к более взвешенной и долгосрочной осторожности.

Наклон близок к нейтральному

На фоне снижения волатильности на начальном этапе, перекос опционов также смягчился. 25-дельта-разворот риска по недельным контрактам резко снизился с примерно 18,5 пунктов волатильности до примерно 6 пунктов волатильности, что свидетельствует о значительном переходе от защиты от снижения к балансу. Долгосрочные опционы также стабилизировались, приблизившись к нейтральной зоне. Эта корректировка отражает снижение спроса на пут-опционы, поскольку стресс от снижения цен спадает, а премии за колл начинают расти. В совокупности это изменение сигнализирует о более сбалансированном подходе к риску, когда трейдеры меньше фокусируются на хеджировании хвостового риска и более охотно оценивают потенциал роста.

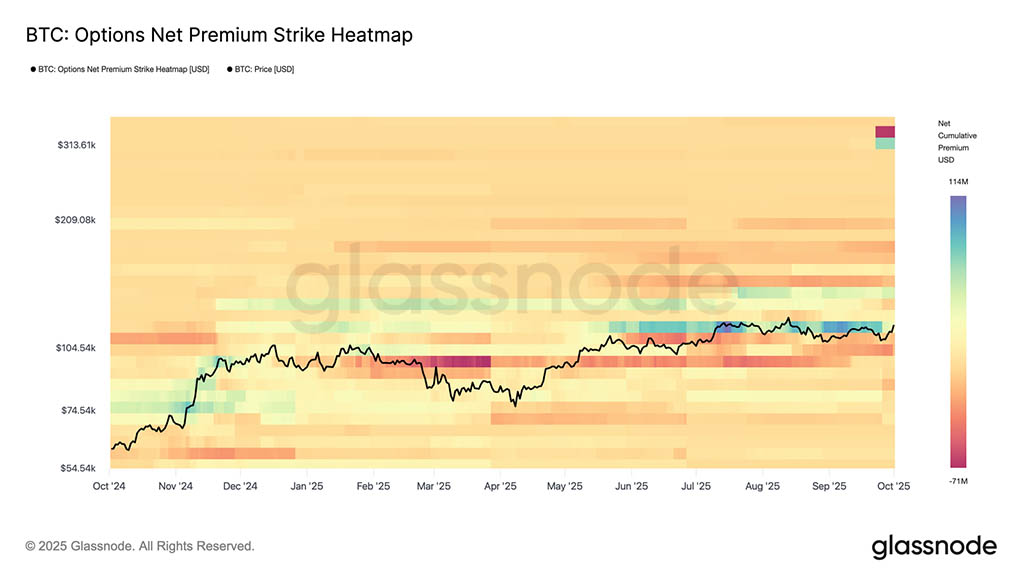

Потоки: рост процентных доходов

С уклоном в сторону нейтральности, позиции сместились в сторону опционов колл. Трейдеры увеличивали количество опционов колл с перспективой роста в соответствии с типичной сезонной тенденцией четвёртого квартала, при этом чистая премия по опционам колл концентрировалась в диапазоне от $136000 до $145000. Однако более высокие страйки привели к продажам опционов колл, что говорит о том, что рынок не гонится за экстремальным ростом, а использует структуру для захвата дешёвой выпуклости.

Потоки также демонстрируют предпочтение стратегиям, монетизирующим перекос, сохраняя опциональность в качестве катализаторов конца года. Также усилились продажи пут-опционов, что соответствует отмеченному ранее сжатию перекоса. В целом, трейдеры, по всей видимости, воспользовались откатом прошлой недели для добавления разворотов риска — продажи пут-опционов и покупки коллов — позиционируя опциональность в четвертом квартале и сезонный нарратив «Uptober».

Гамма дилера: нейтральный фон

Позиции дилеров остаются спокойными после истечения срока действия рекорда. Поскольку открытый интерес нормализовался до средних значений, календарь не предвещает крупных истечений в ближайшем будущем. Поскольку гамма-эффекты наиболее выражены в условиях «при деньгах» и близко к погашению, отсутствие крупных кластеров снижает вероятность значительных потоков хеджирования, инициируемых дилерами.

Текущие позиции в целом представляют собой длинную гамму как по страйкам вниз, так и вверх, что способствует снижению внутридневной волатильности и стабилизации спот-рынка вблизи преобладающих уровней. Однако эти позиции невелики и далеки от сколько-нибудь значимых дат экспирации, что оставляет рынок опционов в нейтральном состоянии до тех пор, пока не будут сформированы новые позиции ближе к предстоящим датам.

Заключение

Динамика рынка продолжает подчеркивать ключевую роль стоимости краткосрочных держателей, которая служит надежной поддержкой с мая 2025 года. Цена по-прежнему испытывает давление из-за плотного кластера предложения в диапазоне от $114000 до $118000, однако ослабление распределения долгосрочных держателей и возобновление притока средств в ETF свидетельствуют о стабилизации спроса. Настроения, измеряемые RVT и индексом страха и жадности, указывают на фазу охлаждения, при которой условия смещаются в сторону консолидации, а не капитуляции.

На рынке опционов истечение срока действия рекорда привело к перераспределению позиций, и открытый интерес восстанавливается к четвертому кварталу. Волатильность снизилась, наклон смещается к нейтральному, а кривая остается в контанго с более устойчивым концом. Потоки демонстрируют умеренный рост, в то время как гамма-распределение дилеров остается в целом сбалансированной, что ограничивает потоки хеджирования. В совокупности эти сигналы указывают на возвращение рынка к более нейтральному, конструктивному фону в ожидании уверенности в следующем решающем шаге.

Читайте также: