После восстановления Bitcoin (BTC) до $107000 многие инвесторы снова оказались в прибыли. Однако текущие уровни цен кажутся менее привлекательными для получения прибыли, чем во время первоначального прорыва $100000, но поведение инвесторов предполагает возобновление фазы HODLing и сокращение распределения.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

- После обвала до $101000, спрос, по-видимому, возобновился на этом уровне, и Bitcoin продемонстрировал заметное восстановление до $110300, что теперь всего на $2400 ниже ATH (-1,5%). Удержание выше психологически значимой отметки в $100000 говорит о том, что уверенность инвесторов остается высокой.

- Повышенные цены спровоцировали рост расходов долгосрочных держателей, при этом когорта достигла локального пика в +$930 млн. прибыли в день. Тем не менее, уникальная динамика рынка сохраняется, когда, несмотря на повышенную фиксацию прибыли, давление созревания подавляет поведение расходов.

- Ожидания волатильности остаются повышенными с точки зрения рынка ончейн, при этом значительный кластер монет находится в непосредственной близости от спотовой цены. Кроме того, трейдеры опционов устанавливают цены в режиме низкой волатильности, что говорит о том, что они могут недооценивать вероятность изменения режима волатильности.

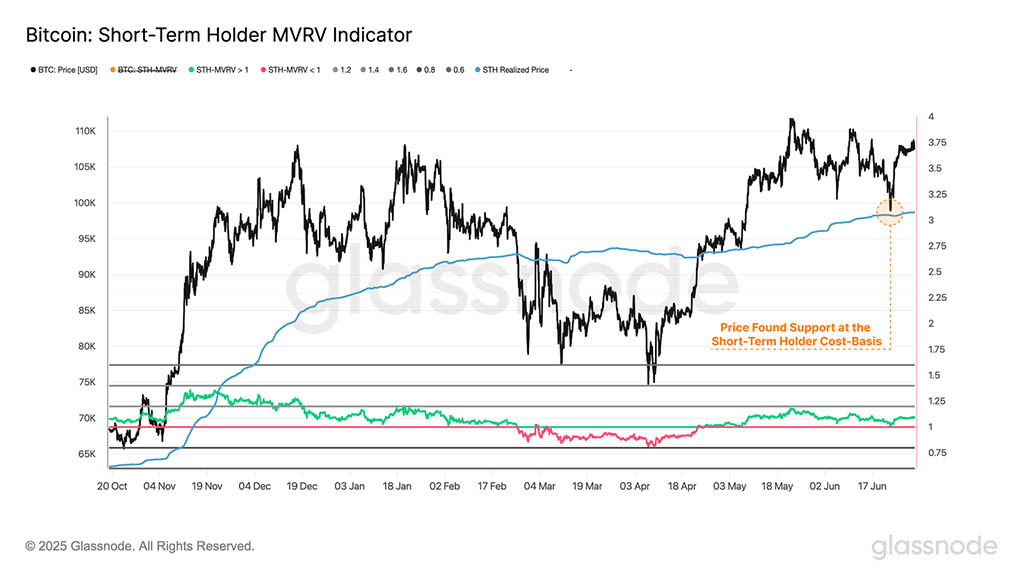

- Базисная стоимость краткосрочного держателя $97600 продолжает служить ключевым уровнем поддержки, необходимым для поддержания локального бычьего импульса. С другой стороны, зона $115400 становится первым значительным сопротивлением, если рынок войдет в ценовое открытие.

Обзор рынка

На прошлой неделе, когда напряженность между Израилем и Ираном обострилась, рынки отреагировали резкой распродажей, при этом цены на биткоины упали с $106 тыс. до $99 тыс. Тем не менее, рынок нашел сильную поддержку вблизи базиса стоимости краткосрочного держателя на уровне $98,3 тыс. — ключевого уровня, который часто отличает локальные бычьи и медвежьи условия.

На рынке, движимом геополитическими новостями, риск дальнейшего спада все еще витает в воздухе, однако прекращение огня между двумя странами при посредничестве США помогло стабилизировать настроения и подстегнуло восстановление до $107 тыс.

Способность рынка удерживать базисную стоимость краткосрочного держателя в столь нестабильный и неопределенный период является конструктивным сигналом, указывающим на то, что быки все еще контролируют ситуацию и что базовый импульс может оставаться смещенным в сторону повышения.

Общая прибыльность

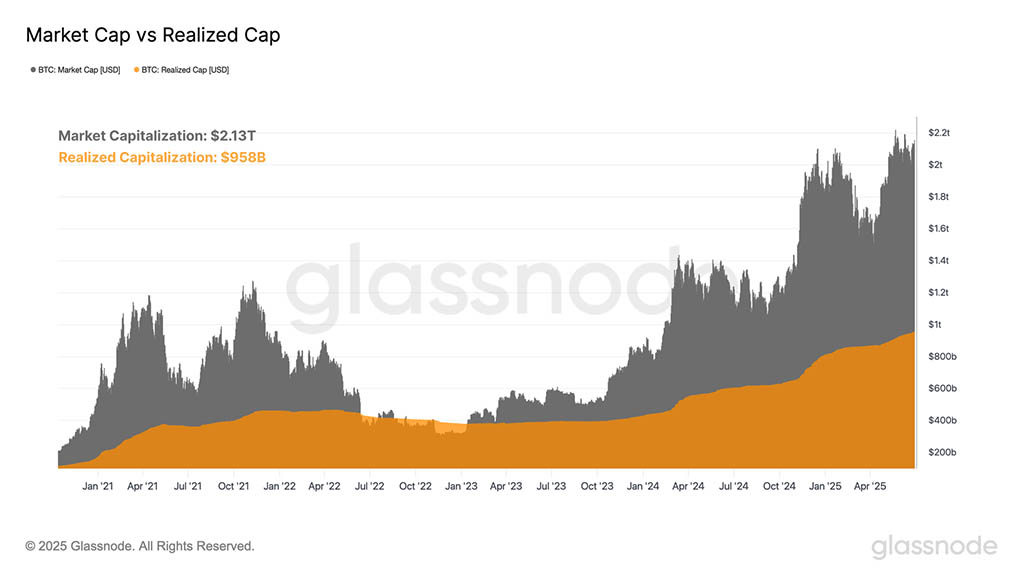

Поскольку торговля BTC едва не достигла своего исторического максимума, мы можем применить две оценочные структуры для оценки текущего масштаба активов. Первая — это традиционная рыночная капитализация, которая оценивает каждую монету в оборотном предложении по текущей рыночной цене. Вторая использует ончейн-ценовую маркировку каждой монеты для вычисления реализованной капитализации, которая оценивает каждую монету по последней транзакционной цене и обеспечивает более точное измерение истинной ликвидности сети.

- Рыночная капитализация: $2,13 триллиона

- Реализованная капитализация: $958 миллиардов

Оба показателя показали существенный рост в этом цикле: рыночная капитализация выросла с минимума в $304 млрд до $2,13 трлн, а реализованная капитализация выросла с $400 млрд до $955 млрд. Вместе они подчеркивают не только существенный приток капитала в BTC, но и его созревание в сторону превращения в многотриллионный актив.

Если рассматривать рыночную капитализацию как текущую оценку оборотного предложения, а реализованную капитализацию как стоимость, «сохраненную» или «сохраненную» в BTC, то разница между ними представляет собой нереализованную прибыль (или убыток), удерживаемую инвесторами по всей сети.

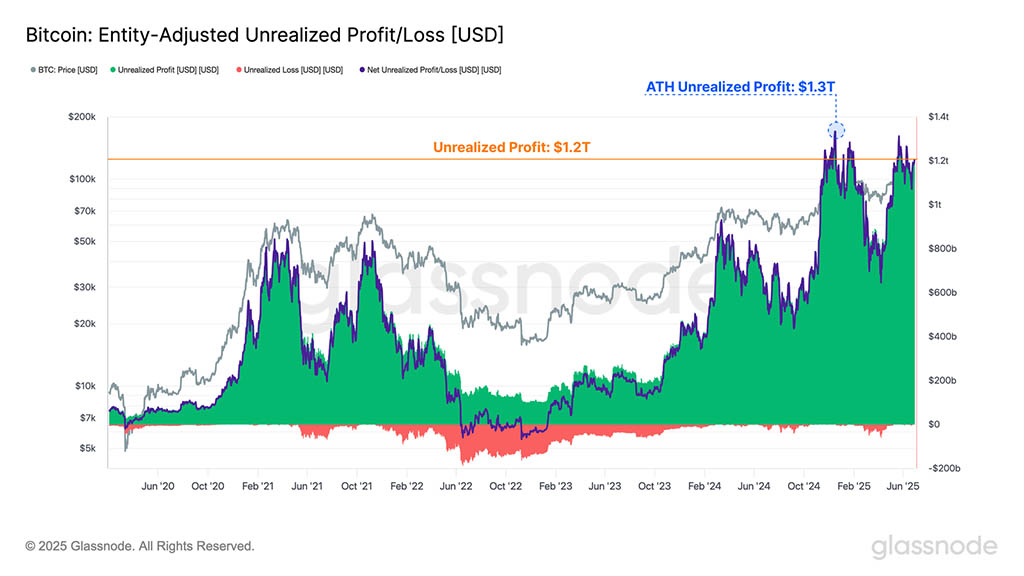

В настоящее время общая нереализованная прибыль оценивается в $1,2 триллиона, что подчеркивает существенное повышение стоимости BTC, которое испытывают инвесторы, но также и стимул для потенциального давления со стороны продавцов, которое может возникнуть в случае изменения настроений.

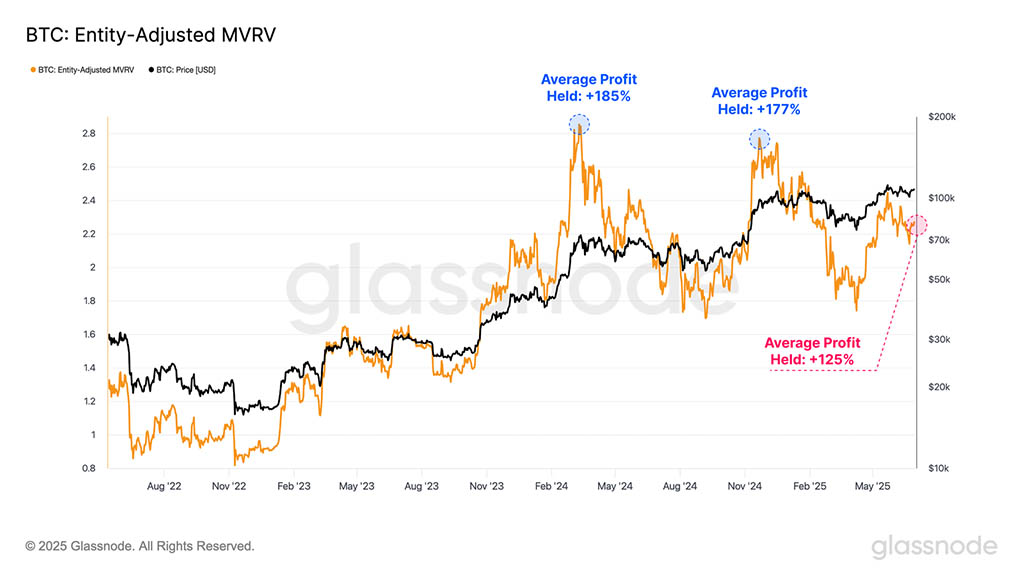

Метрика MVRV дает нам альтернативный, безразмерный взгляд на прибыльность инвестора и строится как отношение рыночной капитализации к реализованной капитализации. Это дает важную информацию о величине бумажных прибылей или убытков, удерживаемых средним участником рынка.

На данный момент средний прирост акций на одного инвестора составляет +125%, что говорит о том, что инвесторы Bitcoin сидят на значительной прибыли. Это остается существенно ниже, чем доходность +180%, наблюдавшаяся в марте 2024 года, когда цена достигла тогдашнего ATH в $73000, а также когда рынок изначально преодолел $100000 в декабре 2024 года.

С учетом того, что нереализованная прибыль в долларах торгуется вблизи ATH, а коэффициент MVRV ниже пикового значения, это подчеркивает расхождение между двумя показателями прибыльности. Это говорит о том, что реализованная капитализация (приток капитала) росла относительно более быстрыми темпами по сравнению с рыночной капитализацией (ростом цен) за последние месяцы.

Чтобы увеличить детализацию нашего анализа, мы создаем осциллятор, предназначенный для оценки статуса прибыльности по разным возрастным когортам монет. Этот равновзвешенный композит измеряет количество возрастных когорт, которые в среднем держат свои монеты в прибыли. Концептуально это работает как тип индикатора импульса, отслеживая, переходит ли растущая доля базы инвесторов в прибыль или убыток.

Мы можем наблюдать, что недавнее снижение цен не оказало существенного влияния на прибыльность инвесторов, в отличие от более резких спадов, наблюдавшихся в периоды накопления в мае-сентябре 2024 г. и январе-апреле 2025 г. Кроме того, композит недавно превысил пороговое значение стандартного отклонения +1, что свидетельствует о положительной прибыльности среди держателей монет всех возрастов и вероятном позитивном фоне для настроений.

Реализованная прибыль снижается

Теперь, когда мы установили, что на рынке сохраняется значительная нереализованная прибыль, следующим шагом станет оценка того, как реагируют эти инвесторы и изымают ли они прибыль.

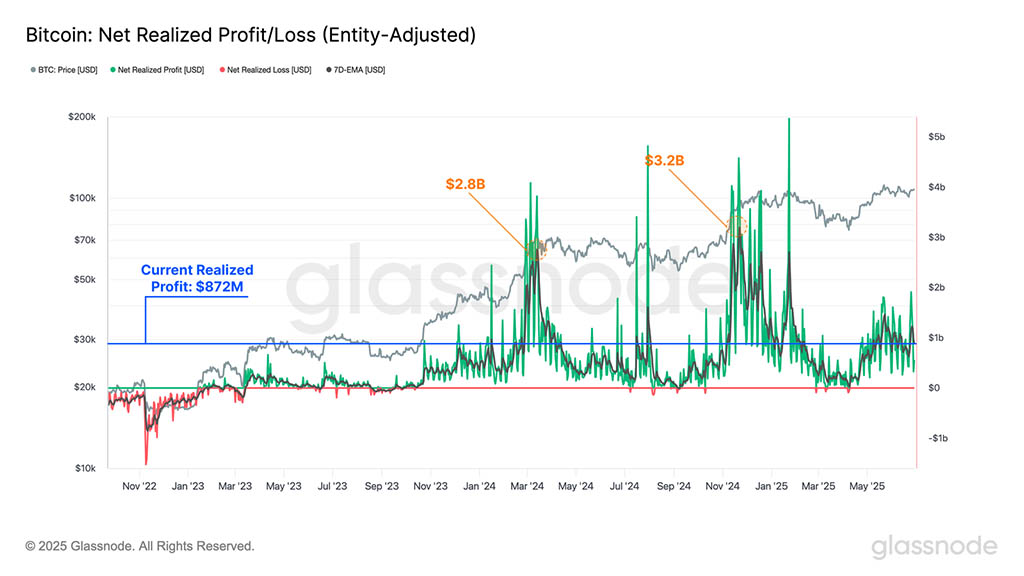

Чтобы оценить это, мы можем наблюдать величину прибыли или убытка, зафиксированных транзакциями, происходящими ончейн каждый день. Реализованная прибыль оставалась относительно скромной в течение последних недель, особенно если учесть, что цены находятся всего в шаге от ATH.

В настоящее время зафиксированная прибыль составляет около $872 млн в день, что значительно меньше реализованной прибыли в размере $2,8 млрд и $3,2 млрд долларов США, зафиксированной во время формирования рекордных максимумов в размере $73000 и $107000 соответственно.

Снижение давления со стороны продажи особенно очевидно при изучении общего предложения, удерживаемого когортой долгосрочных держателей (LTH), которая недавно достигла нового исторического максимума в 14,7 млн BTC. Это подчеркивает, что HODLing остается доминирующим рыночным поведением среди инвесторов, при этом потоки накопления и созревания значительно перевешивают давление распределения.

155-дневный временной порог, необходимый для того, чтобы монеты вошли в когорту LTH, в настоящее время приближается ко второму формированию ATH в конце января. Это указывает на то, что инвесторы, которые покупали во время прорыва выше $100000, в основном держали свои монеты, что свидетельствует о конструктивных настроениях под поверхностью.

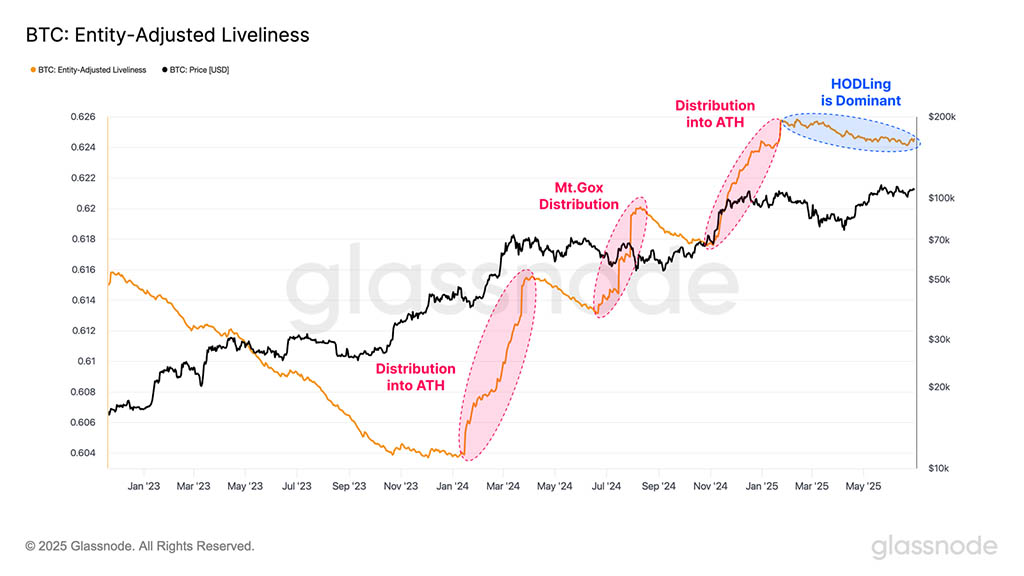

Метрика активности также отражает это изменение характера рынка и формируется путем оценки постоянного баланса между уничтожением монето-дней (тратами) и созданием монето-дней (ходлингом).

- Тенденции к росту свидетельствуют о том, что доминирующим предпочтением инвесторов являются расходы.

- Нисходящие тенденции указывают на то, что доминирующей рыночной механикой является ходлинг.

В течение двух предыдущих исторических максимумов метрика Liveliness показала значимые всплески, что подчеркивает рынок, на котором доминируют расходная активность и фиксация прибыли. Интересно, что эта типичная характеристика отсутствовала во время последнего прорыва ATH, и Liveliness продолжила тенденцию к снижению.

Это еще раз подтверждает, что ходлинг остается доминирующим поведением среди инвесторов и что расширение ценового диапазона может быть необходимо для стимулирования возобновления расходов.

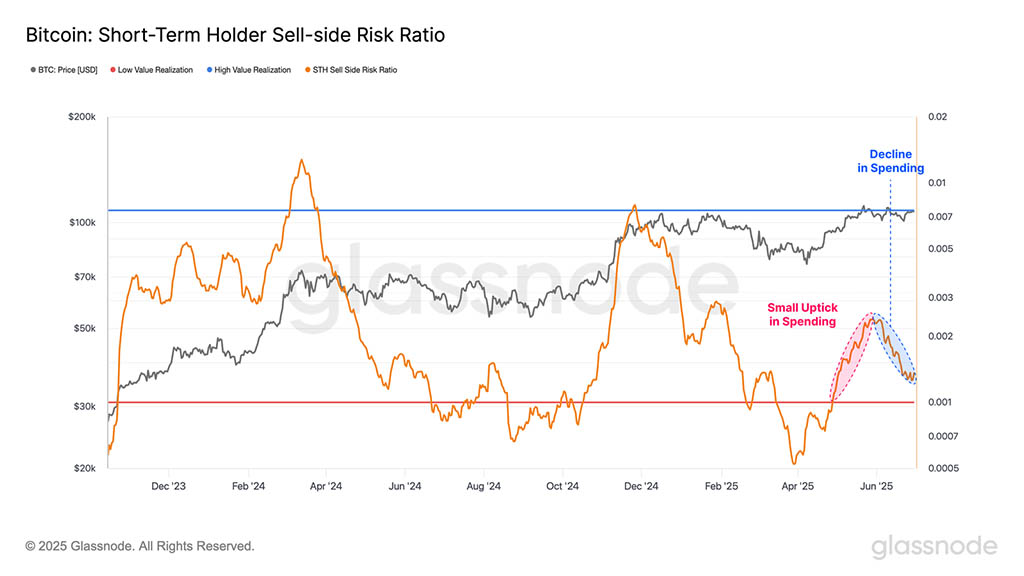

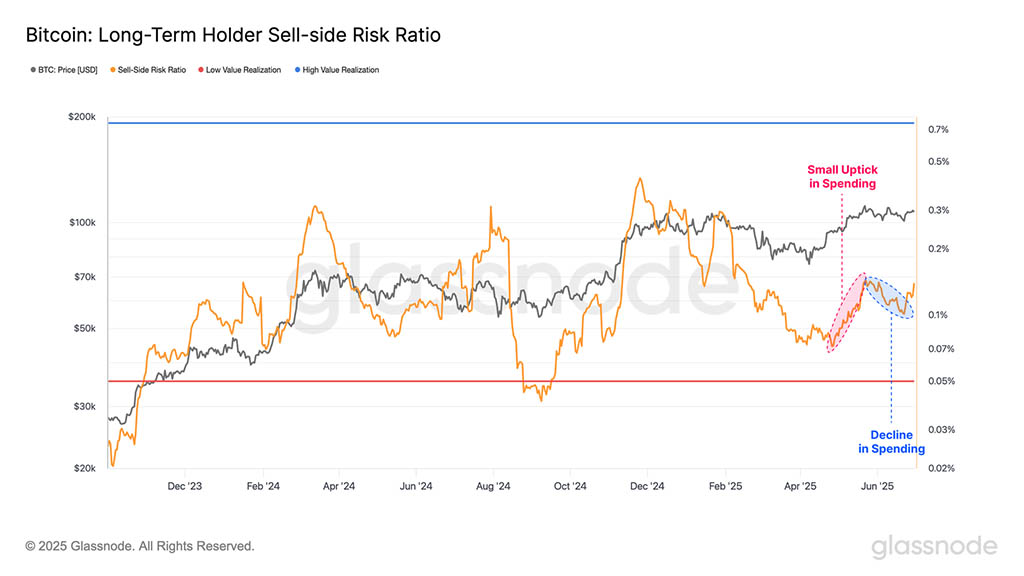

Коэффициент риска Sell-Side — это мощный инструмент, используемый для оценки как активности инвесторов на рынках, так и того, приближается ли рынок к степени равновесия. Его можно интерпретировать в следующих рамках:

- Высокие значения указывают на то, что инвесторы получают значительную прибыль или убытки относительно своей базовой стоимости. Обычно это следует за высоковолатильным ценовым движением и предполагает, что рынку может потребоваться время для восстановления равновесия.

- Низкие значения подразумевают, что монеты тратятся вблизи своей первоначальной стоимости, что говорит о том, что прибыль и убытки уменьшились. Это отражает более сбалансированный рынок и часто совпадает с периодами снижения волатильности.

После всплеска фиксации прибыли на историческом максимуме когорта краткосрочных держателей заметно снизила свое давление распределения. Это снова говорит о том, что текущий ценовой диапазон недостаточно привлекателен для инвесторов, чтобы продолжать продавать, подразумевая, что рынку, возможно, нужно будет двигаться выше (или ниже), чтобы разблокировать дополнительное предложение.

В совокупности, похожая структура проявляется в поведении долгосрочных держателей по получению прибыли и убытков. После кратковременного всплеска давления со стороны продажи до исторического максимума эти зрелые инвесторы также значительно замедлили свои расходы.

Такое поведение согласуется с более широкими рыночными сигналами, включая общее снижение объемов реализованной прибыли и убытков, продолжающийся рост предложения долгосрочных держателей и устойчивый нисходящий тренд в показателе активности. Все эти индикаторы подтверждают мнение о том, что ходлинг является доминирующим поведением инвесторов в настоящее время.

В поисках спроса

Стейблкоины стали важнейшим компонентом экосистемы цифровых активов, выступая в качестве основного котируемого актива для торговли как на централизованных, так и на децентрализованных площадках. Функционально они представляют собой легкодоступный капитал или «сухой порошок», доступный для покупки цифровых активов.

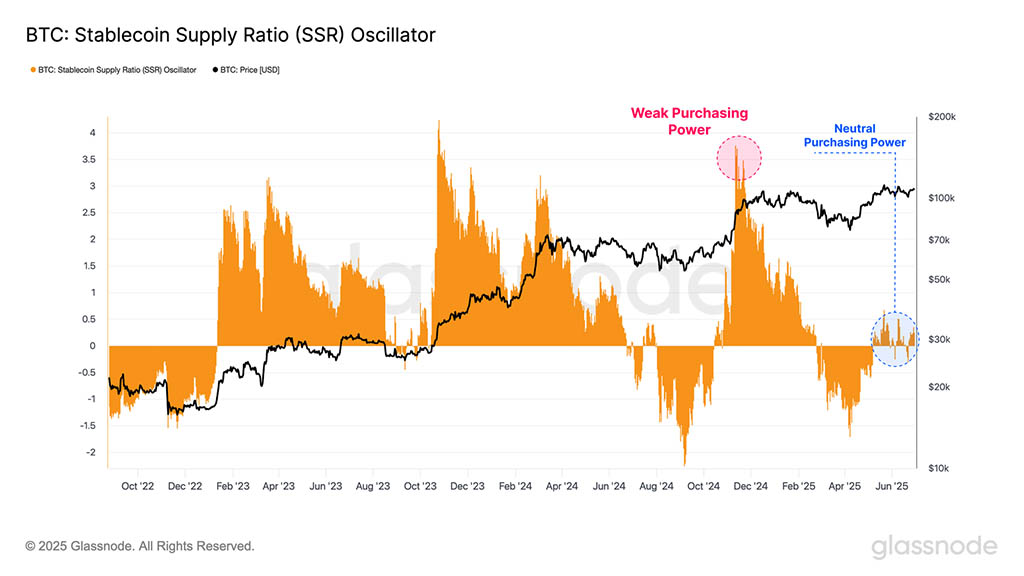

Для количественной оценки покупательной способности стейблкоинов мы можем использовать осциллятор коэффициента предложения стейблкоинов (SSR), который измеряет соотношение между предложением биткоинов и предложением стейблкоинов (выраженных в BTC). Эта метрика предлагает прокси для относительного давления спроса между ликвидностью BTC и USD:

- Низкий показатель SSR свидетельствует о большей покупательной способности стейблкоинов по сравнению с предложением BTC.

- Высокий показатель SSR свидетельствует о снижении покупательной способности стейблкоинов по сравнению с BTC, что может быть следствием более слабого спроса.

В настоящее время нормализованный коэффициент предложения стейблкоинов (SSR) колеблется около своего базового уровня, что является еще одним показателем, указывающим на то, что рынок рассматривает текущий уровень цен как находящийся в относительном равновесии. Это особенно заметно по сравнению с предыдущим прорывом в $100000, во время которого SSR был значительно выше. Несмотря на схожие уровни цен, этот сдвиг говорит о том, что покупательная способность инвесторов заметно улучшилась, отражая более сильные базовые условия спроса.

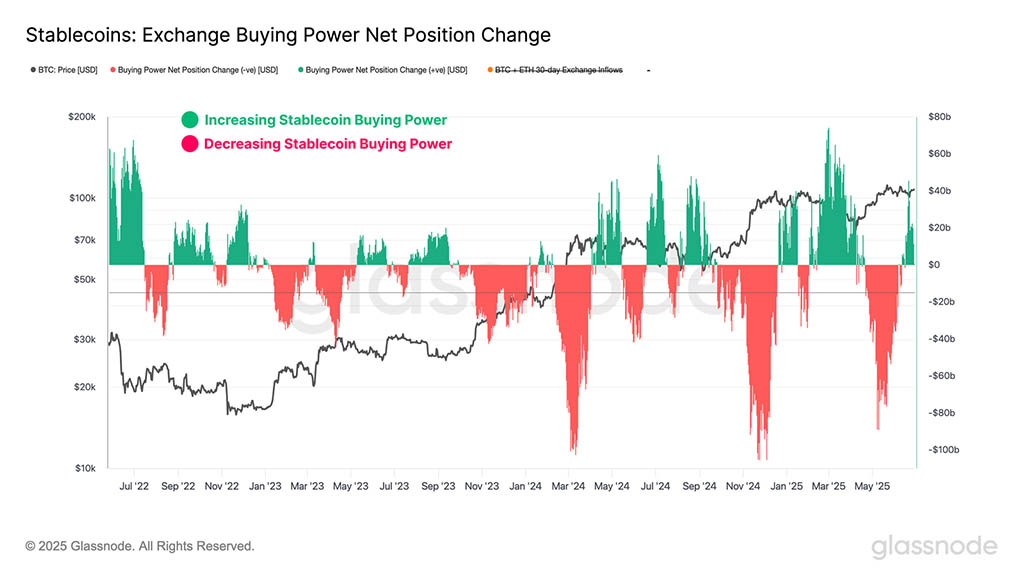

Другой способ оценить относительную силу покупательной способности стейблкоинов — это метрика покупательной способности биржи. Эта метрика регистрирует 30-дневное изменение основного предложения стейблкоинов на биржах и вычитает 30-дневное изменение потоков BTC и ETH, выраженное в долларах США, и может рассматриваться в рамках следующей структуры.

- Положительные значения и восходящие тренды указывают на то, что больший или растущий объем стейблкоинов, деноминированных в долларах США, поступает на биржи по сравнению с BTC и ETH за последние 30 дней. Эта тенденция предполагает, что на биржах доступна большая покупательная способность стейблкоинов, что может поддержать повышенный спрос и ликвидность для основных криптоактивов.

- Отрицательные значения и нисходящие тренды отражают меньший или уменьшающийся поток стейблкоинов на биржи по сравнению с BTC и ETH за тот же период. Это указывает на снижение покупательной способности, деноминированной в стейблкоинах, что потенциально сигнализирует о слабом спросе и более жестких условиях ликвидности на рынке.

Рынок, по-видимому, переходит от сильного периода притока стейблкоинов в режим бирж, что предполагает потенциальную ротацию ликвидности из стейблкоинов в основные активы. Если это сохранится, это можно будет считать попутным ветром для оценки цифровых активов, поскольку капитал стейблкоинов будет развернут.

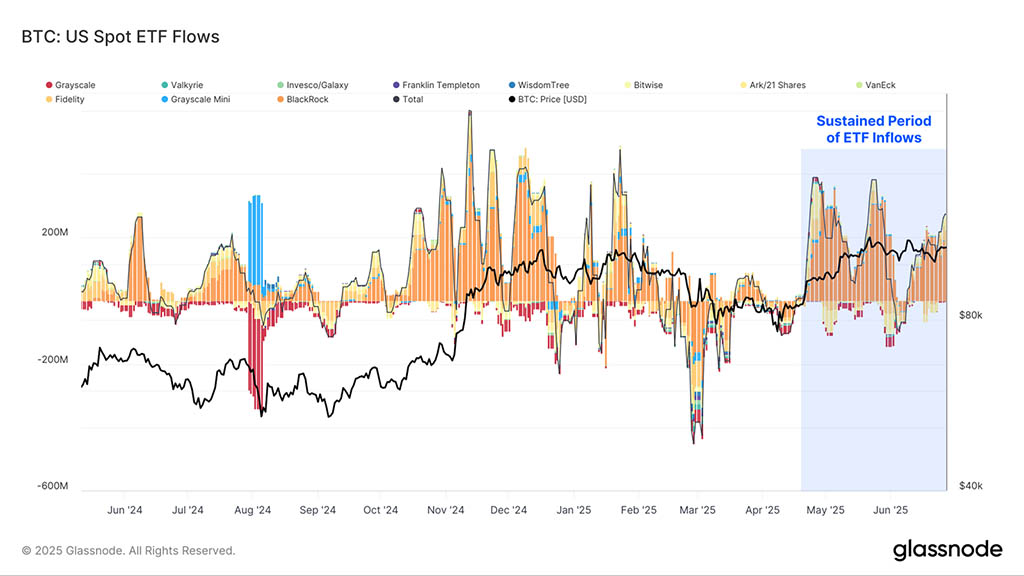

По мере роста рыночной капитализации биткоина требуются все более крупные притоки капитала для значимого изменения его оценки. Поэтому окончательный вектор спроса, который мы можем оценить, исходит от институтов, лучше всего отраженных через чистые потоки в спотовые Bitcoin-ETF США.

Совокупный чистый приток ускорялся в последние недели, достигнув 7-дневного среднего пика в +$298 млн. Это устойчивое и значительное давление со стороны покупателей является конструктивным сигналом, подчеркивающим растущее институциональное участие в масштабе.

Резюме и заключение

После того, как биткоин нашел прочную поддержку на базисе стоимости краткосрочного держателя в $98300, уровне, который часто характеризует локальные бычьи и медвежьи режимы, он подскочил до $107000. Этот шаг вернул большинство инвесторов в прибыль, а общая нереализованная прибыль достигла ошеломляющих $1,2 трлн.

Несмотря на этот всплеск прибыльности, поведение инвесторов сигнализирует о сильном предпочтении к HODLing, поскольку текущий ценовой диапазон кажется недостаточным для того, чтобы спровоцировать значительную фиксацию прибыли. Это отражается в снижении реализованной прибыли, продолжающемся нисходящем тренде в Livelines и росте предложения Long-Term Holder до нового исторического максимума.

Поскольку цена возвращается к предыдущему диапазону ATH, мы отмечаем, что покупательная способность стейблкоинов значительно улучшилась, что указывает на более надежный и стабильный фон спроса. Между тем, институциональный аппетит остается устойчивым, с постоянным и значительным притоком в регулируемые продукты Bitcoin.

Читайте также: