После двух месяцев консолидации Bitcoin (BTC) вырвался из своего диапазона и достиг нового ATH в $109 000. В этом отчете мы оцениваем условия, приведшие к этому движению, чтобы продемонстрировать сигналы надвигающейся волатильности.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

- Приток капитала в Bitcoin остается положительным, хотя его величина снизилась с момента первого достижения $100 000. Кроме того, подчеркивается период снижения давления со стороны продавцов, поскольку рынок приближается к краткосрочному равновесию.

- Давление со стороны долгосрочных инвесторов также снизилось, как и объемы, депонированные на биржах для продажи.

- Некоторые показатели волатильности усиливаются, при этом рынок торгуется в исторически узком 60-дневном ценовом диапазоне, что часто является признаком того, что рынок почти готов снова двигаться.

Потоки капитала приближаются к равновесию

Когда цена достигла уровня $100 000, чистый приток капитала в Bitcoin резко возрос, что означало, что инвесторы фиксируют существенную прибыль. С тех пор этот приток капитала начал снижаться по мере консолидации рынка и акклиматизации к новому ценовому диапазону.

Это замедление фиксации прибыли отражает чистое сокращение сил на стороне продаж, в результате чего для поддержания цен в торговом диапазоне требуется меньше свежего капитала.

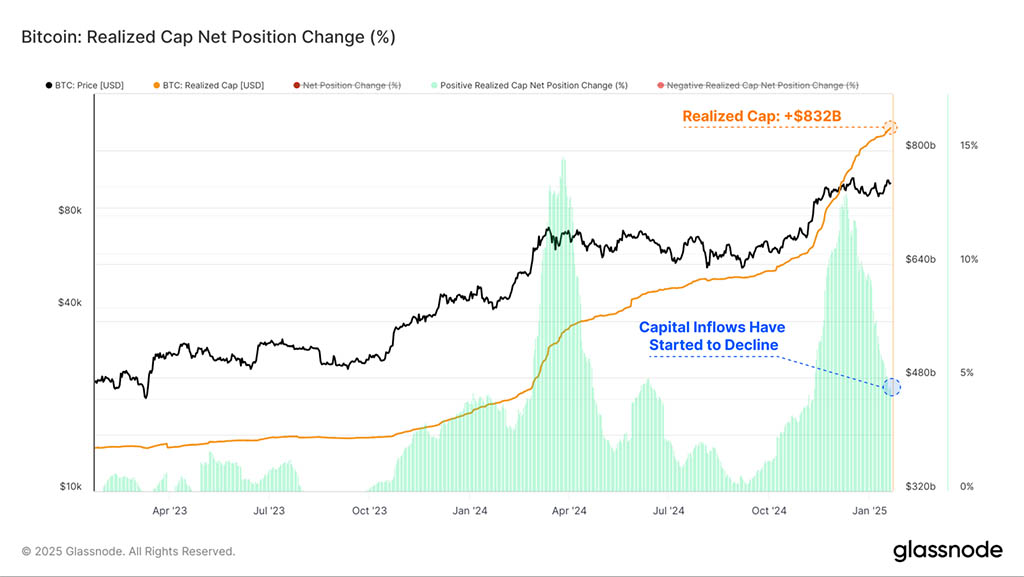

В настоящее время реализованная капитализация торгуется по значению ATH в $832 миллиарда и растет со скоростью $38,6 миллиарда в месяц.

Метрика чистой реализованной прибыли/убытка является первой производной от реализованной капитализации, позволяя нам дискретно наблюдать величину чистых потоков капитала, происходящих в блокчейне, выраженных в долларах США.

По мере того, как рынок переваривает давление распределения получения прибыли, баланс реализованных объемов прибыли и убытков постепенно возвращается к нейтральному положению. Это говорит о том, что происходит сброс сил спроса и предложения, и что большинство монет, совершающих транзакции в данный момент, не фиксируют большую дельту стоимости относительно цены, по которой монеты были первоначально приобретены.

Объемы фиксации прибыли достигли пика в +$4,5 миллиарда в декабре 2024 года и к настоящему моменту снизились до значения +$316,7 миллионов (-93%).

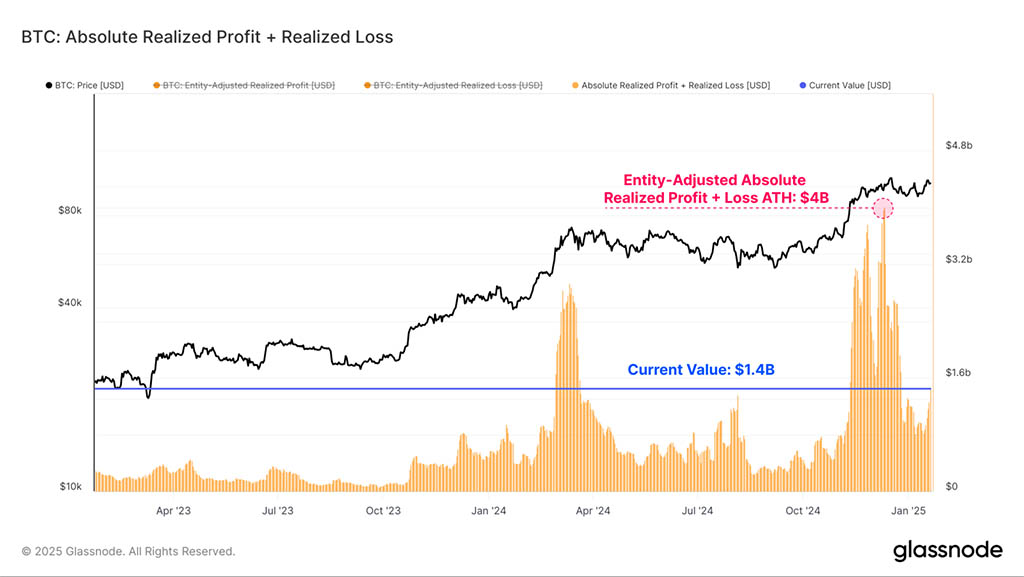

Абсолютная величина реализованной прибыли и реализованного убытка (с поправкой на юридическое лицо) — это еще один набор инструментов, который помогает нам оценить направление и настроение капитала, поступающего в Bitcoin и выходящего из него.

Если мы суммируем реализованную прибыль и убыток, то увидим, что этот объединенный показатель резко снизился с ATH в $4 миллиарда до значения $1,4 миллиарда. Несмотря на это снижение на -65%, текущее значение остается высоким с исторической точки зрения, что подчеркивает масштаб ежедневного спроса, поглощающего этот капитал в условиях бычьего рынка.

Предложение замедляется

Мы установили, что наблюдается заметное снижение общего давления со стороны продажи. Мы можем подтвердить эту точку зрения, используя такие метрики, как Coinday Destruction, и объемы притока на биржи для дальнейшего изучения этой динамики.

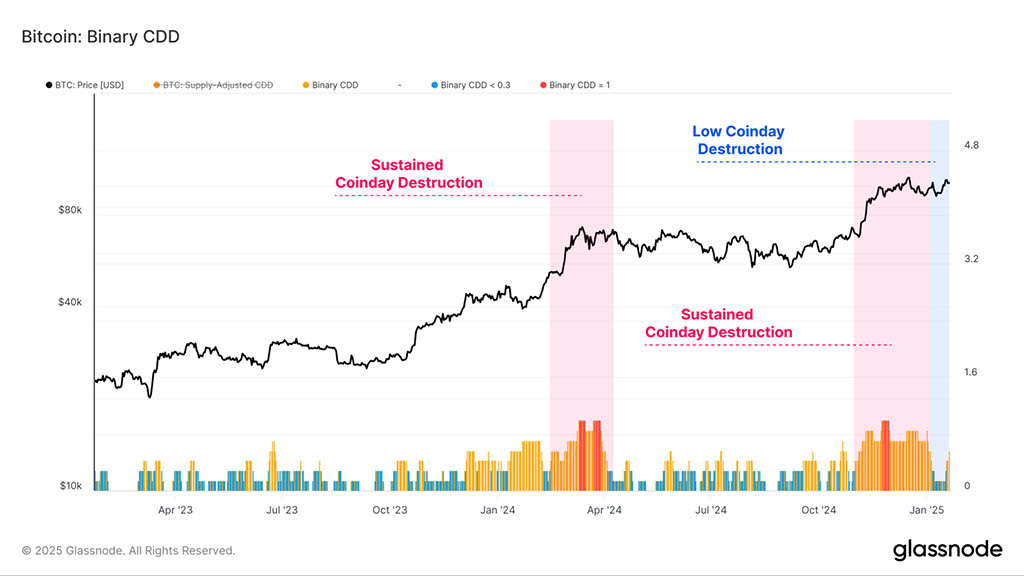

Первый инструмент, который мы можем использовать для лучшего профилирования давления распределения инвесторов, — это метрика Binary CDD. Эта метрика отслеживает расходы на время удержания на рынке, отслеживая, когда держатели старого предложения совершают все более крупные транзакции.

Мы наблюдали продолжительный период сильного разрушения coinday в конце 2024 года и начале января. В последние недели эта метрика начала остывать, поскольку относительно легкое разрушение coinday взяло верх.

Это говорит о том, что значительное число инвесторов, которые планировали получить прибыль, вероятно, сделали это в текущем ценовом диапазоне. В целом, это указывает на то, что рынку, возможно, нужно пойти «куда-то еще», чтобы привлечь и разблокировать следующую волну предложения.

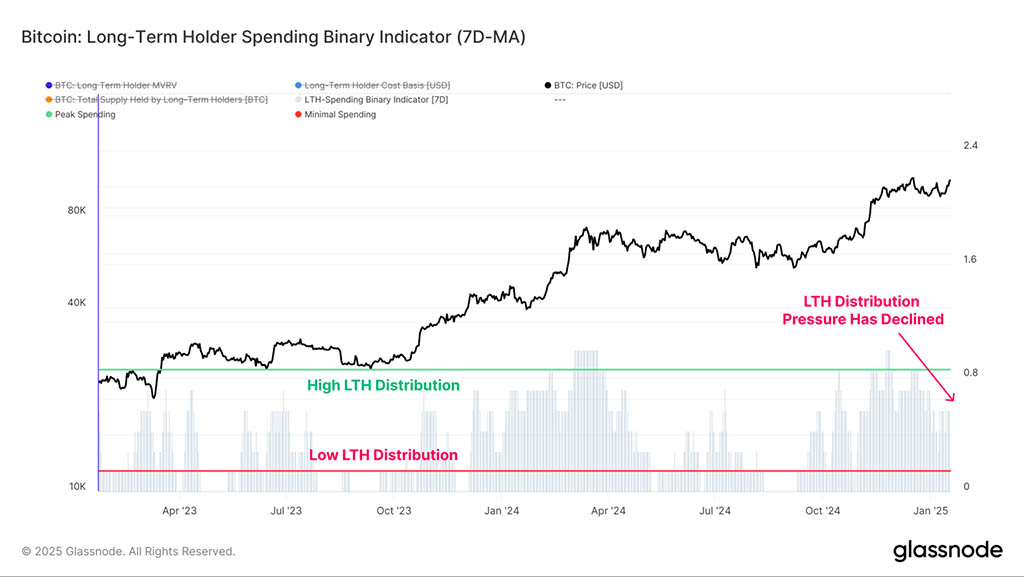

Индикатор бинарных расходов долгосрочного держателя (LTH) — еще одна метрика, которую мы можем использовать для оценки продолжительности устойчивого давления со стороны продаж. Этот инструмент ориентирован конкретно на долгосрочных инвесторов.

В соответствии с большими объемами фиксации прибыли, которые были ранее, мы можем наблюдать значительное снижение общего предложения LTH, в то время, как рынок достиг $100 000 в декабре. Темпы снижения предложения LTH с тех пор остановились, что свидетельствует об ослаблении этого давления распределения в последние недели.

В настоящее время общее предложение LTH начинает демонстрировать признаки роста, что говорит о том, что для этой группы людей сейчас сильнее давление со стороны накопления и HODL-поведения, чем давление со стороны распределения.

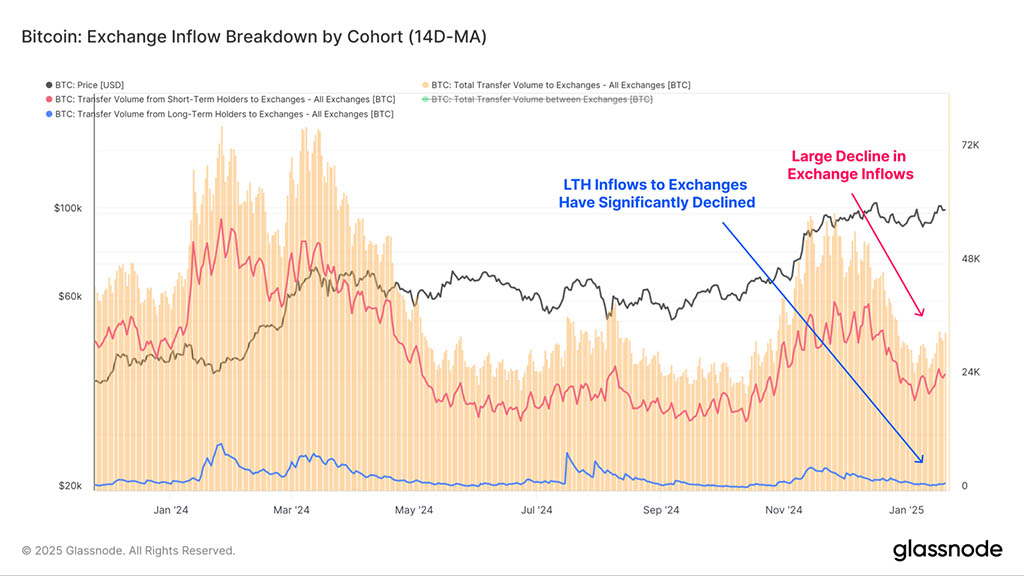

Централизованные биржи остаются основным местом для спекуляций и торговли и обрабатывают миллиарды долларов в любой день. Притоки бирж заметно снизились с пикового значения в $6,1 миллиардов до $2,8 миллиардов (-54%), что подчеркивает значительное снижение недавней спекулятивной активности.

Примечательно, что объемы притока LTH на биржи снизились с $526,9 миллионов в декабре до текущего значения всего в $92,3 миллиона, что на 83% меньше объемов депозитов.

Это еще раз подтверждает тезис о том, что долгосрочные инвесторы могли получить большую часть прибыли в этом ценовом диапазоне.

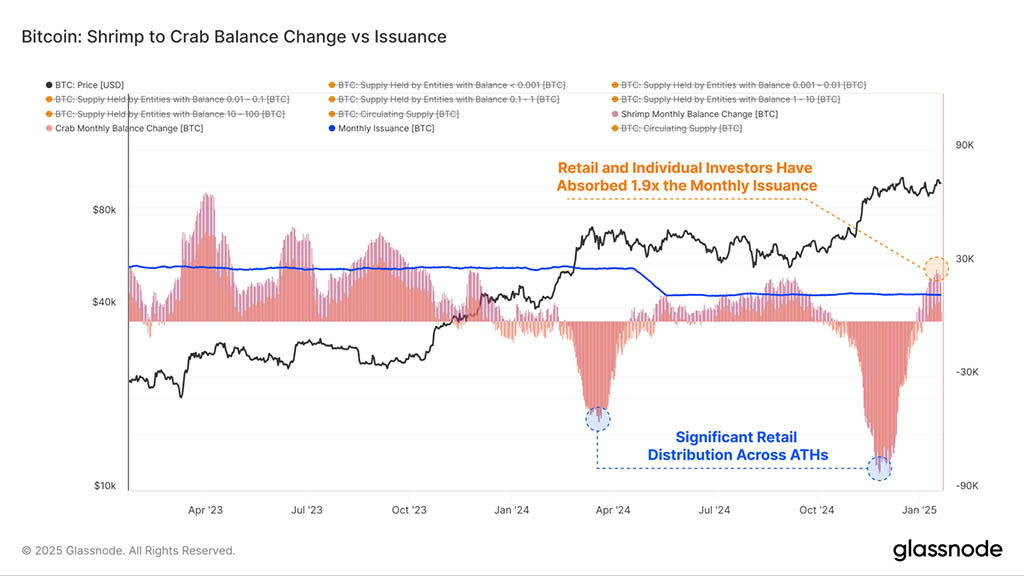

Для дальнейшего профилирования баланса спроса и предложения мы можем сравнить скорость изменения баланса различных когорт, нормализованную по объему добытых BTC. Это дает относительную меру по сравнению с новой эмиссией, которая теоретически была поглощена каждой когортой.

Сосредоточившись на когорте креветок-крабов (владеющих <10 BTC) в качестве прокси для розничных и индивидуальных инвесторов, мы отмечаем, что эта когорта поглотила около +25 600 BTC за последний месяц. Это сопоставимо с ежемесячной эмиссией около +13 600 BTC, произведенной майнерами.

В результате эти розничные и индивидуальные держатели фактически поглотили в 1,9 раза больше объема нового предложения, поступившего на рынок через первичное производство.

Спиральная волатильность

Можно отметить сильную степень совпадения между обеими моделями ончейн и исторически узким 60-дневным ценовым диапазоном, что позволяет инвесторам предвосхищать режимы повышенной волатильности.

Измеряя процентный диапазон между самыми высокими и самыми низкими ценовыми тиками за последние 60 дней, мы можем увидеть сжатие или волатильность рынка с течением времени. На приведенной ниже диаграмме выделены периоды, которые имеют более узкие 60-дневные ценовые диапазоны, чем текущий торговый диапазон. Все эти случаи произошли до значительного всплеска волатильности, причем большинство из них были на ранних бычьих рынках или до поздних стадий капитуляции в медвежьих циклах.

Устойчивое боковое движение цен в узком диапазоне позволяет значительной части оборотного предложения перераспределяться и концентрироваться на относительно более высокой основе затрат.

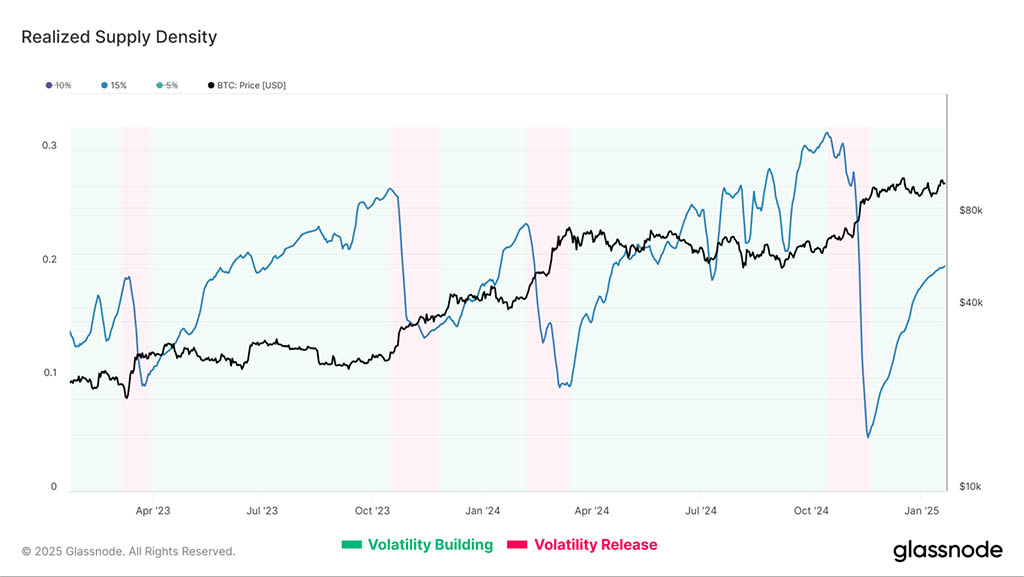

Метрика Realized Supply Density количественно определяет концентрацию предложения вокруг текущей спотовой цены в пределах ±15% движения цены. Когда предложение сильно сконцентрировано вокруг спотовой цены, небольшие изменения цены могут существенно повлиять на прибыльность инвестора, что, в свою очередь, может усилить волатильность рынка.

После того, как цена BTC достигла пика в декабре, она начала консолидироваться, создав плотную концентрацию предложения с базисной стоимостью, близкой к спотовой цене. В настоящее время 20% предложения находится в пределах ±15% от спотовой цены.

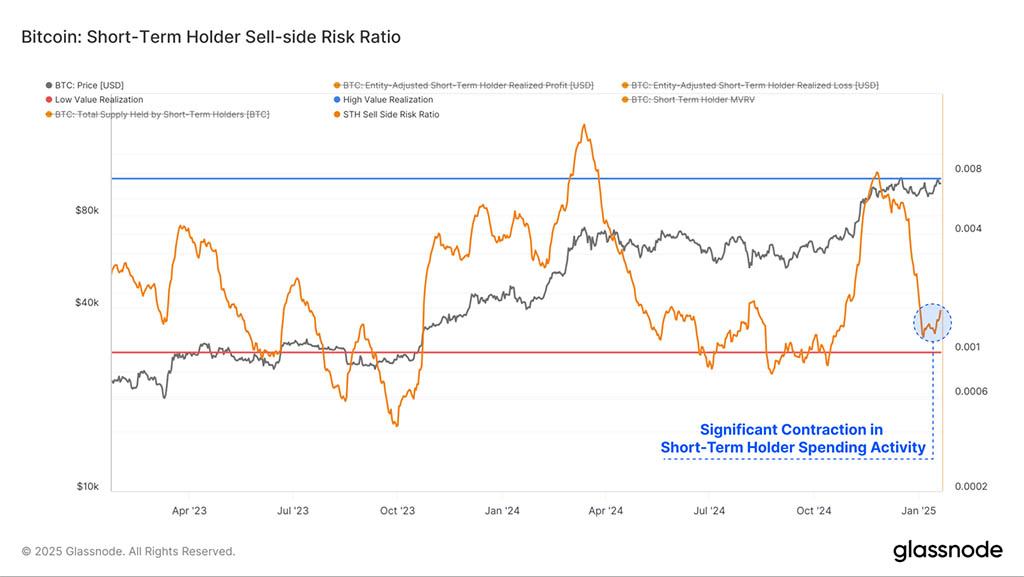

Коэффициент риска Sell-Side описывает это явление с другой точки зрения. Этот показатель оценивает общий объем как реализованной прибыли, так и убытка, зафиксированного инвесторами относительно размера актива (измеренного через реализованный предел). Мы можем рассматривать этот показатель в следующей структуре:

- Высокие значения указывают на то, что инвесторы тратят монеты со значительной прибылью или убытком относительно их базовой стоимости. Это состояние указывает на то, что рынок, вероятно, должен заново найти равновесие и обычно следует за ценовым движением с высокой волатильностью.

- Низкие значения указывают на то, что большинство монет тратятся относительно близко к их безубыточной стоимости, что предполагает достижение определенной степени равновесия. Это состояние часто означает исчерпание «прибыли и убытка» в текущем ценовом диапазоне и обычно описывает среду с низкой волатильностью.

В последние недели наблюдалось значительное сокращение расходов держателей краткосрочных активов, что привело к резкому снижению риска Sell-side. Это часто является признаком того, что все запланированные инвесторами события по получению прибыли и убытков уже выполнены. Это обычно является признаком того, что рынок находится вблизи локального равновесия, и является предвестником следующей волны волатильности.

Резюме и заключение

Bitcoin испытал интенсивные внутридневные резкие колебания цены, поднявшись до нового ATH в $109 000, прежде чем рухнуть и впоследствии стабилизироваться выше $100 000. Эта повышенная степень нерешительности рынка усугубляется сложным и неопределенным макроэкономическим фоном в преддверии и во время инаугурации президента США.

В этой статье мы оценили и проанализировали условия, предшествующие взрывному, но колеблющемуся ценовому действию. Мы представляем структуру для определения указателей надвигающейся волатильности, используя слияние уменьшающегося объема ончейн и потоков капитала наряду с сужением ценового диапазона.

Читайте также: