После шквала последовательных новых ATH цена Bitcoin (BTC) находится всего в двух шагах от достижения $100 000. Взрывное ценовое действие, как правило, приводит к значительному увеличению нереализованной прибыли держателей, и долгосрочные держатели в ответ наращивают свое распределение.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

- Когда цена BTC выросла до $100 000, долгосрочные держатели начали распределять более 507 тыс. BTC, что по-прежнему меньше, чем 934 тыс. BTC, проданных во время мартовского ралли, но тем не менее это существенная сумма.

- Долгосрочные держатели фиксируют значительные объемы прибыли, устанавливая новый ATH в размере $2,02 миллиарда ежедневной реализованной прибыли.

- При оценке состава расходующих субъектов, большая часть этого давления на сторону продажи, по-видимому, исходит от монет возрастом от 6 месяцев до 1 года.

Интенсивное распределение долгосрочных держателей

После серии последовательных новых ATH цена BTC теперь находится в непосредственной близости от впечатляющего и долгожданного значения в $100 000. Как и во всех предыдущих циклах, когорта долгосрочных держателей (LTH) использует приток ликвидности и укрепление спроса, чтобы возобновить распределение удерживаемого предложения в масштабе.

С момента пика предложения LTH в сентябре эта когорта распределила нетривиальные 507 тыс. BTC. Это значительный объем; однако он меньше по масштабу по сравнению с 934 тыс. BTC, потраченными во время ралли в ATH марта 2024 года.

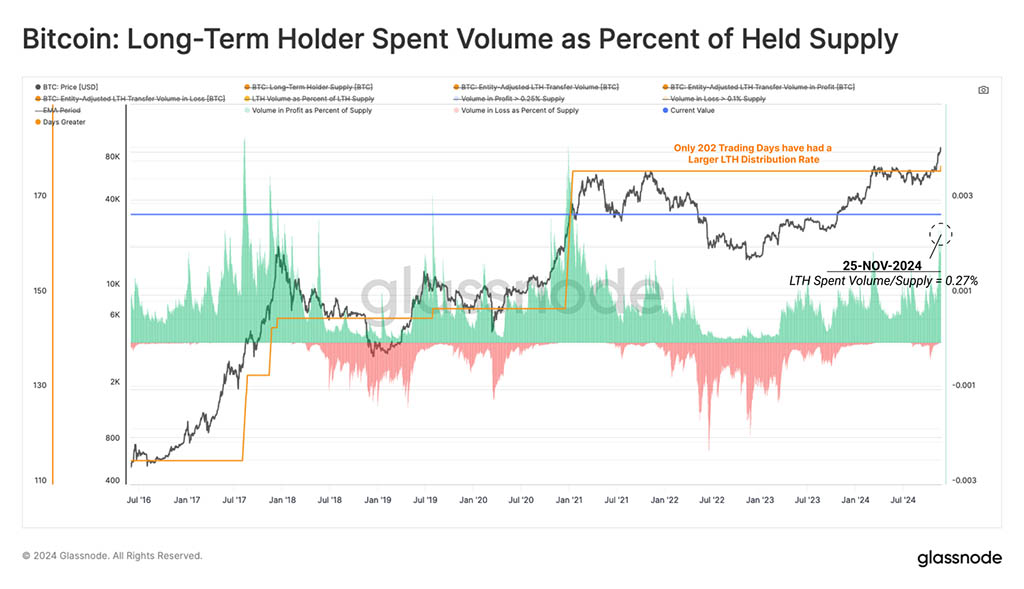

Мы видим похожую историю, оценивая процент совокупного предложения Long-Term Holder, трансакционного из прибыльной позиции. В настоящее время в среднем 0,27% предложения LTH распределяется ежедневно, и только 177 из всех торговых дней регистрируют более высокую скорость распределения.

Интересно, что мы можем наблюдать, что этот относительный уровень расходов LTH выше, чем ATH в марте 2024 года, что подчеркивает более агрессивную кампанию по распространению.

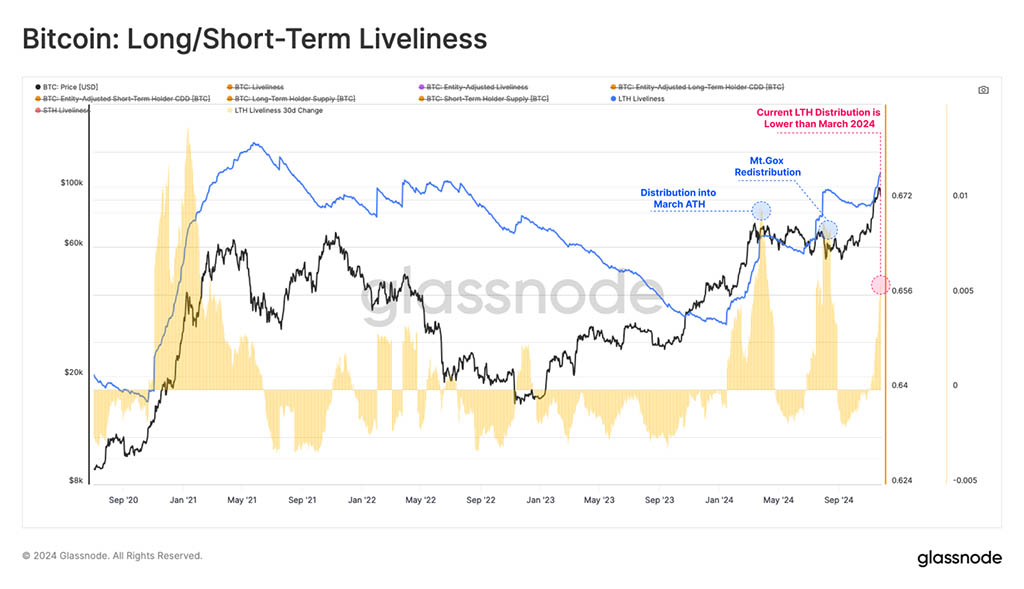

Мы также можем обратиться к метрике LTH Liveliness, чтобы оценить баланс между созданием Coinday (время удержания) и Coinday Destruction (время удержания, потраченное на это). Обычно восходящие тренды Liveliness характеризуются средой повышенной активности расходов, тогда как нисходящие тренды указывают на то, что HODLing является основной динамикой.

Хотя текущая скорость распределения предложения выше пикового значения в марте, объем Coinday Destruction остается ниже. Это подчеркивает, что большинство монет LTH, участвующих в транзакциях, вероятно, были приобретены относительно недавно.

Фиксация прибыли

Долгосрочные держатели играют ключевую роль в процессе ценообразования, поскольку они являются доминирующим источником ранее бездействующего предложения, возвращающегося в ликвидный оборот. Становится более благоразумным оценивать степень фиксации прибыли среди этой когорты по мере развития бычьего рынка, поскольку они, как правило, становятся все более активными по мере роста цен.

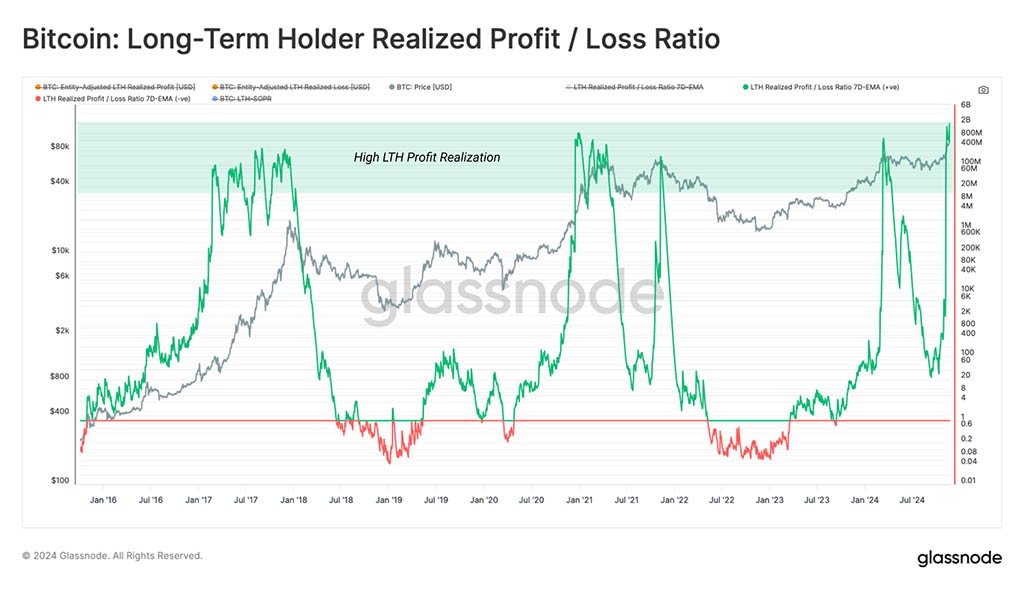

Долгосрочные держатели в настоящее время получают огромную прибыль в размере $2,02 миллиарда в день, устанавливая новый ATH и затмевая предыдущий, установленный в марте. Для полного поглощения этого избытка предложения требуется устойчивый спрос, для полного переваривания которого может потребоваться период повторного накопления.

Оценивая баланс между объемами прибыли и убытка, полученными LTH, мы видим, что соотношение этих двух показателей резко ускорилось в ноябре. По определению, это происходит из-за отсутствия предложения LTH, удерживаемых в убытке в течение этого режима ценообразования.

Исторически сложилось так, что цена оставалась в эйфорическом состоянии в течение нескольких месяцев, при условии существенного и постоянного притока нового спроса.

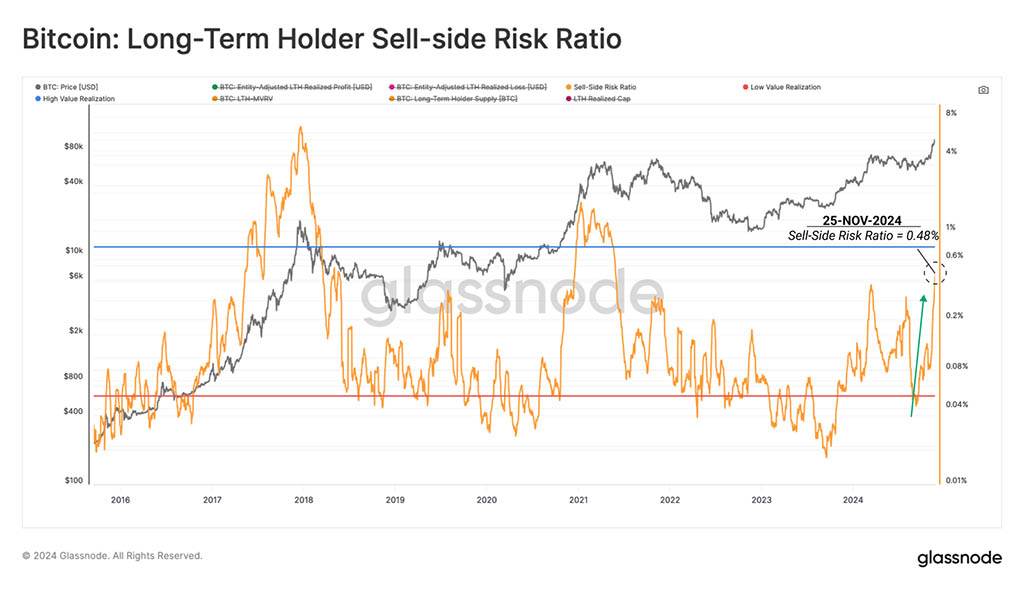

Коэффициент риска Sell-Side оценивает общий объем как реализованной прибыли, так и убытка, зафиксированного инвесторами относительно размера актива (измеренного через реализованный предел). Мы можем рассмотреть этот показатель в следующей структуре:

- Высокие значения указывают на то, что инвесторы тратят монеты со значительной прибылью или убытком относительно их базовой стоимости. Это состояние указывает на то, что рынок, вероятно, должен заново найти равновесие и обычно следует за ценовым движением с высокой волатильностью.

- Низкие значения указывают на то, что большинство монет тратятся относительно близко к их безубыточной стоимости, что предполагает достижение определенной степени равновесия. Это состояние часто означает исчерпание «прибыли и убытка» в текущем ценовом диапазоне и обычно описывает среду с низкой волатильностью.

Коэффициент Sell-Side Risk приближается к диапазону высокого значения, что говорит о том, что в текущем диапазоне происходит значительная фиксация прибыли. Тем не менее, текущее значение остается существенно ниже конечного значения, достигнутого в предыдущих циклах. Это говорит о том, что предыдущие бычьи рынки видели достаточный спрос, чтобы поглотить предложение, даже при схожем относительном давлении распределения.

Состав расходов

Установив значительный рост прибыли долгосрочных держателей, мы можем повысить детализацию этой оценки, тщательно изучив состав проданного предложения.

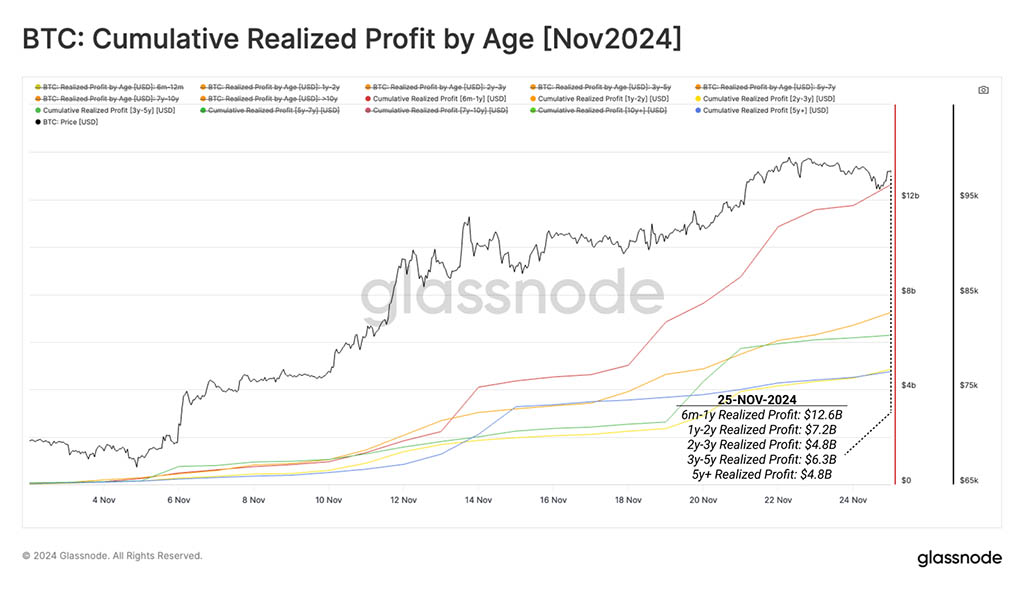

Мы можем использовать наши возрастные разбивки метрики реализованной прибыли, чтобы оценить, какие подкогорты вносят наибольший вклад в давление на сторону продаж. Здесь мы рассчитываем совокупный объем получения прибыли по возрасту с начала ноября 2024 года.

- Реализованная прибыль за 6 месяцев–1 год: $12,6 млрд

- Реализованная прибыль за 1-2 года: $7,2 млрд

- Реализованная прибыль за 2–3 года: $4,8 млрд

- Реализованная прибыль за 3–5 лет: $6,3 млрд

- Реализованная прибыль за 5 лет: $4,8 млрд

В преобладающем давлении на продажу преобладают монеты возрастом от 6 месяцев до 1 года, на долю которых приходится 35,3% от общего объема.

Доминирование монет возрастом 6 месяцев — 1 год подчеркивает, что большая часть расходов приходится на монеты, приобретенные относительно недавно, что подчеркивает, что более опытные инвесторы остаются сдержанными и, возможно, терпеливо ждут более высоких цен. Можно утверждать, что эти объемы продаж могут описывать инвесторов, придерживающихся стиля свинг-трейдинга, которые накопили средства после запуска ETF и планировали оседлать только следующую волну рынка.

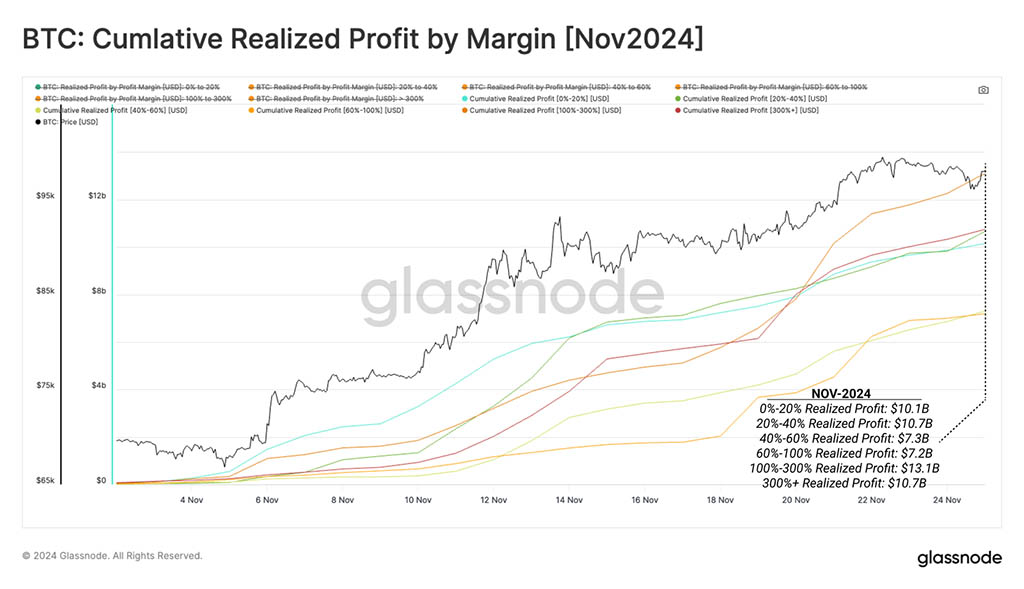

После этого мы можем применить ту же методологию к величине прибыли, полученной всеми инвесторами, разделенной по проценту зафиксированной рентабельности инвестиций.

- 0%-20% реализованная прибыль: $10,1 млрд

- 20%-40% реализованная прибыль: $10,7 млрд

- 40%-60% реализованная прибыль: $7,3 млрд

- 60%-100% реализованная прибыль: $7,2 млрд

- 100%-300% реализованная прибыль: $13,1 млрд

- 300%+ реализованная прибыль: $10,7 млрд

Интересно, что эти группы имеют определенную степень однородности, при этом все когорты реализуют схожую долю от общей суммы. Можно утверждать, что это представляет собой стратегию «фишки со стола», когда инвесторы с более низкой базой затрат достигают схожих объемов прибыли в долларах США, продавая меньше монет с течением времени.

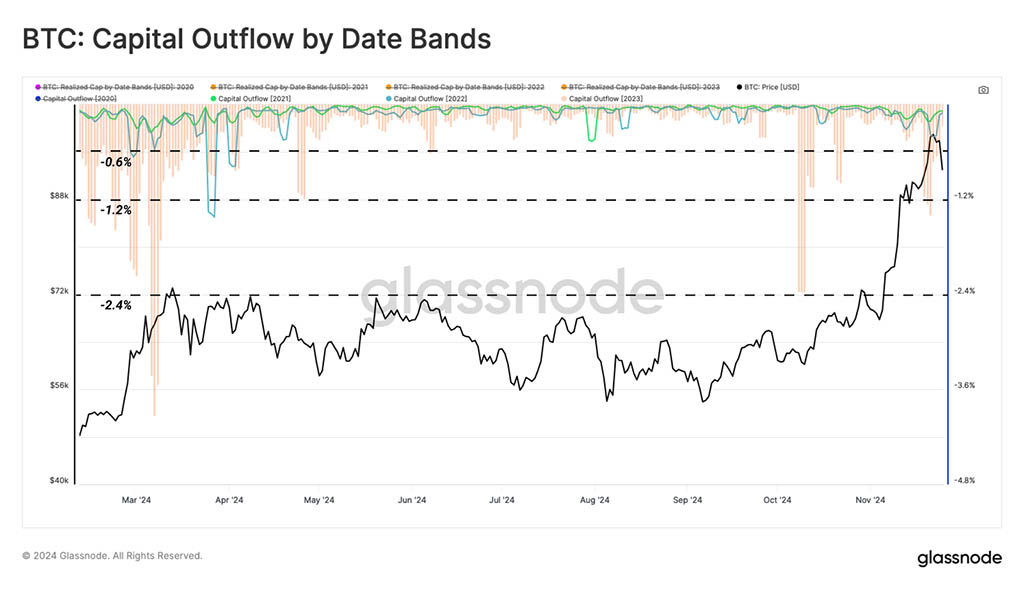

Если рассмотреть конкретно монеты, приобретенные в 2021, 2022 и 2023 годах, то можно заметить как значительную, так и устойчивую динамику расходов на пике в марте.

Однако для преобладающего ралли расходы в основном состояли из монет, приобретенных в 2023 году, а монеты 2021 и 2022 годов только начали увеличивать свое давление на сторону продажи. Это снова соответствует возможной интерпретации фиксации прибыли в стиле «свинг-трейд» как доминирующей стратегии.

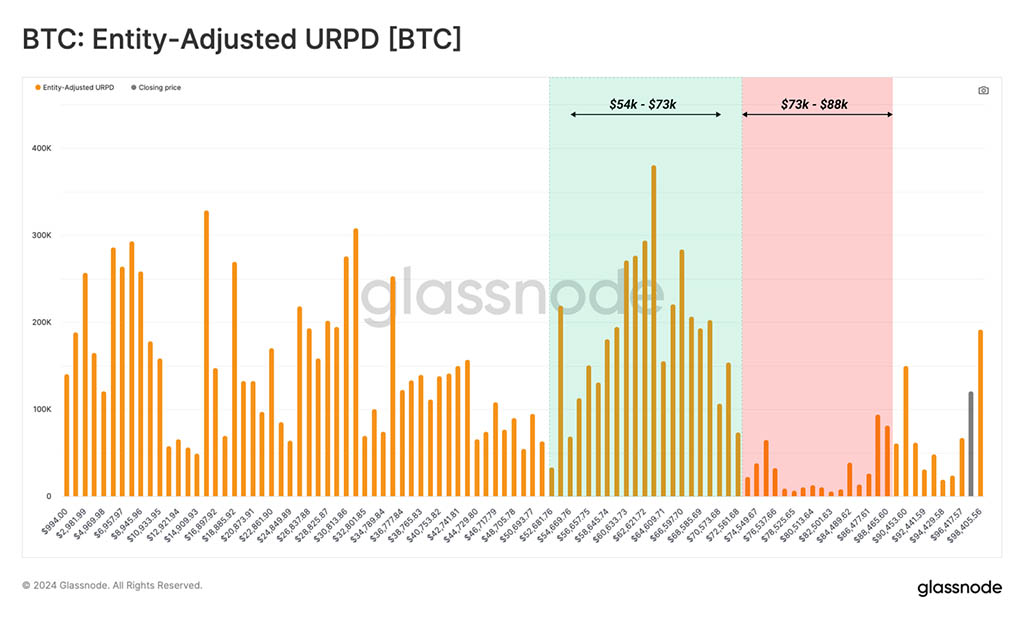

Оценка устойчивости

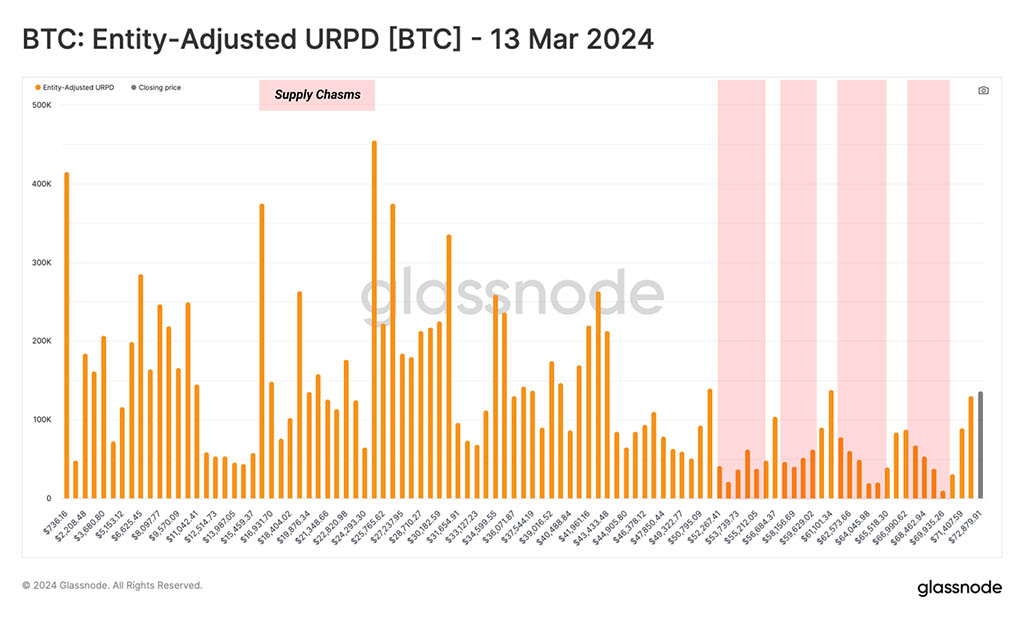

Чтобы оценить устойчивость этого восходящего тренда, мы можем сравнить структуру текущего URPD с той, которая наблюдалась во время ATH в марте 2024 года.

В марте 2024 года, после нескольких месяцев роста после запуска ETF, предложение перешло из рук в руки в нескольких кластерах предложения между $40 000 и $73 000. За семь месяцев последовавших за этим изменчивых ценовых действий этот регион стал одним из самых значительных кластеров предложения в истории.

По мере того, как предложение вновь накапливалось, оно в конечном итоге сформировало поддержку, с которой и начался этот рост.

Перенесемся в сегодняшний день: рынок так быстро поднялся, что очень немногие монеты перешли из рук в руки между $76 000 и $88 000. Из этого можно сделать два ключевых вывода:

- Ценовой анализ — это процесс, который, как правило, требует подъемов, коррекций и консолидаций для подтверждения новых ценовых диапазонов.

- Ниже $88 000 существует своего рода «воздушный разрыв», который может стать зоной интереса, если рынок скорректируется ниже, прежде чем снова попытаться подняться выше $100 000.

Поскольку рынок пытается вновь обрести равновесие в этом режиме ценообразования, изменения в распределении предложения могут дать представление о зонах спроса и предложения, представляющих интерес.

Резюме и выводы

Поддерживаемые растущим ценовым действием, долгосрочные держатели осмысленно распределяют монеты, фиксируя существенную прибыль в размере $2,02 миллиарда. Это создало избыток предложения, который необходимо поглотить, чтобы обеспечить устойчивый рост цены.

При оценке состава субъектов, которые тратят, большая часть этого давления на стороне продажи, по-видимому, исходит от монет возрастом от 6 месяцев до 1 года. Это подчеркивает потенциал для дальнейшего распределения со стороны более старых субъектов, которые требуют более высокую цену, чтобы расстаться со своими монетами.

Читайте также: