Bitcoin (BTC) продолжает неустанно создавать новые ATH, поддерживаемые мощным притоком капитала как из ETF, так и со спотового рынка, при этом за последние 30 дней на рынок поступило более $62,9 миллиардов. По мере того, как рынок продолжает нагреваться, продажи долгосрочных держателей начинают расти в тандеме.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

- Рост BTC до $93 000 был обусловлен мощным притоком капитала как из ETF, так и спотовых рынков. За последние 30 дней на рынок поступило более $62 900, причем BTC доминировал в притоке спроса.

- Рост нереализованной прибыли среди долгосрочных держателей спровоцировал значительную активность расходов: в период с 8 октября по 13 ноября было продано 128 000 BTC.

- Спотовые фонды ETF США сыграли ключевую роль, поглотив около 90% давления продаж со стороны долгосрочных держателей за анализируемый период. Это подчеркивает растущую важность ETF в поддержании ликвидности и стабилизации рынка.

Приток капитала резко увеличился

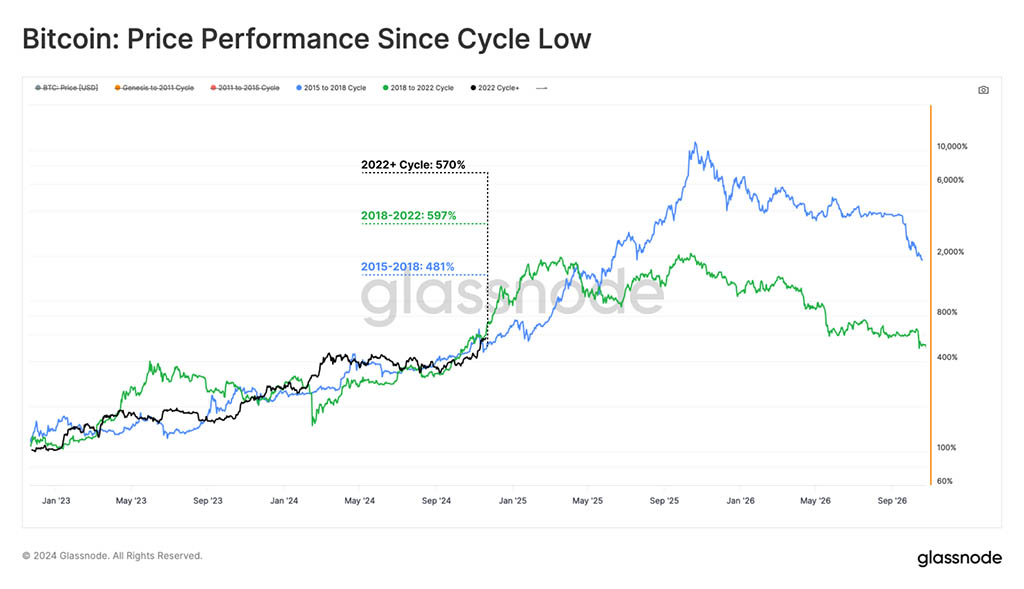

С начала ноября динамика цены Bitcoin (BTC) была просто замечательной, неоднократно формируя новые ATH в течение месяца. При сравнении динамики цены текущего цикла с циклами 2015-2018 и 2018-2022 можно увидеть поразительное устойчивое сходство. И масштаб ралли, и его продолжительность удивительно постоянны, несмотря на сильно различающиеся рыночные условия.

Эта многолетняя циклическая последовательность остается интригующей и дает представление о макроэкономическом поведении цены BTC и циклической структуре рынка.

Исторически бычьи рынки в прошлом продолжались от 4 до 11 месяцев с текущей точки, что обеспечивает историческую основу для оценки продолжительности цикла и динамики.

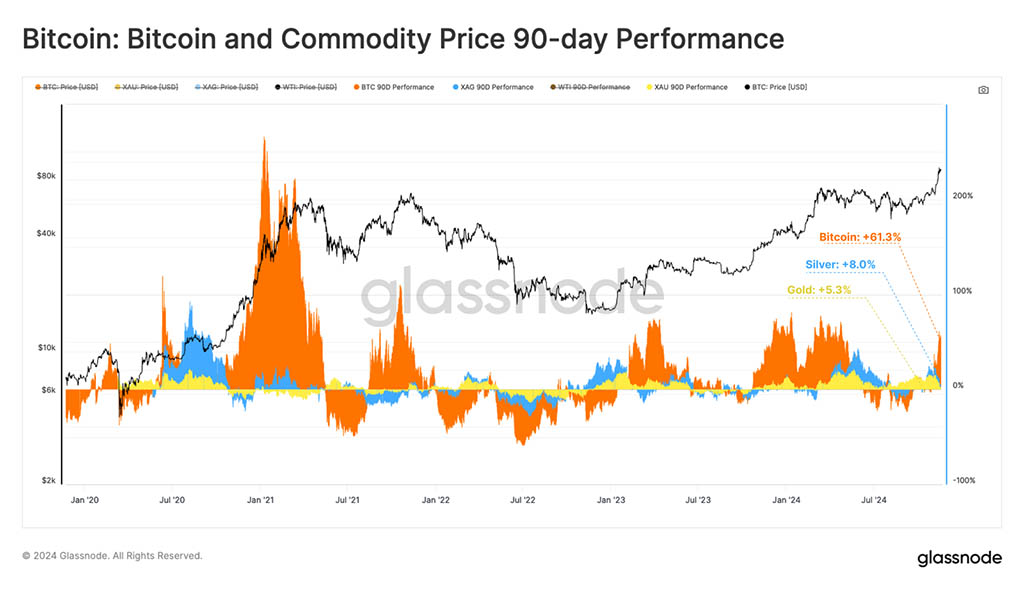

На этой неделе новый ATH был установлен на уровне $93 200 тыс., что означает впечатляющие квартальные показатели Bitcoin +61,3%. Это на порядок выше сравнительных показателей золота и серебра, которые показали более скромный квартальный рост +5,3% и +8,0% соответственно.

Этот резкий контраст предполагает потенциальный поворот капитала от традиционных активов сбережения в пользу BTC как более молодого, развивающегося и цифрового актива.

Рыночная капитализация Bitcoin также увеличилась до ошеломляющих $1,796 триллиона, что сделало его 7-м по величине активом в мире. Этот шаг ставит Bitcoin выше двух символически значимых мировых активов: серебра, оцененного в $1,763 триллиона, и Saudi Aramco, оцененного в $1,791 триллиона.

На данный момент BTC отстает от Amazon всего на 20%, что является следующей важной вехой на его пути к вершине рейтинга самых ценных активов в мире.

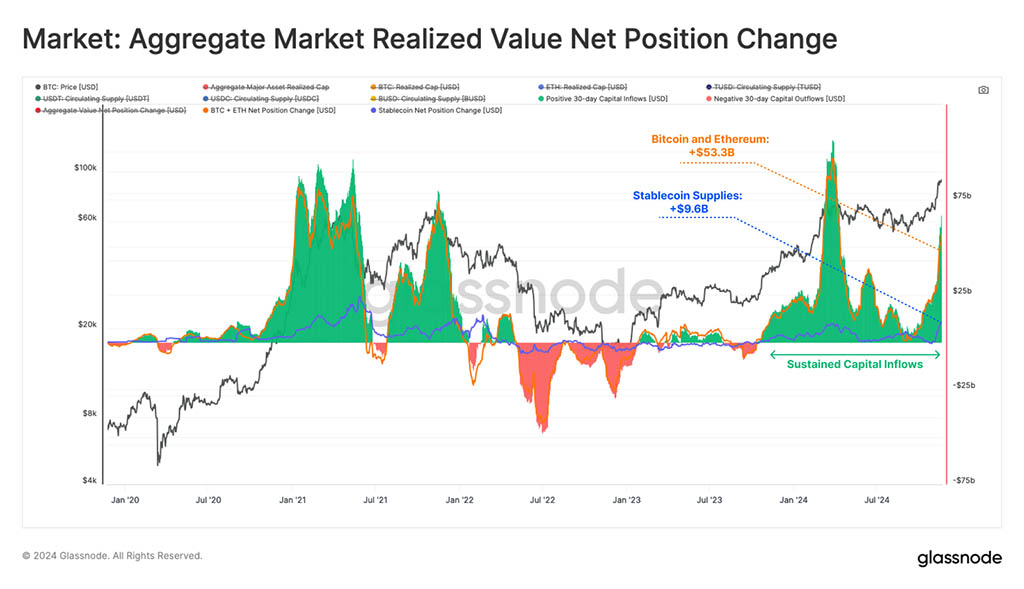

После выдающихся 90-дневных показателей Bitcoin более широкий рынок цифровых активов начинает испытывать значительный приток капитала. За последние 30 дней совокупный приток достиг огромных $62,9 миллиардов, причем сети Bitcoin и Ethereum поглотили $53,3 миллиарда, в то время как предложение стейблкоинов увеличились на $9,6 миллиардов.

Этот приток является самым высоким показателем с пикового значения в марте 2024 года и отражает возрождение доверия и новый спрос после президентских выборов в США.

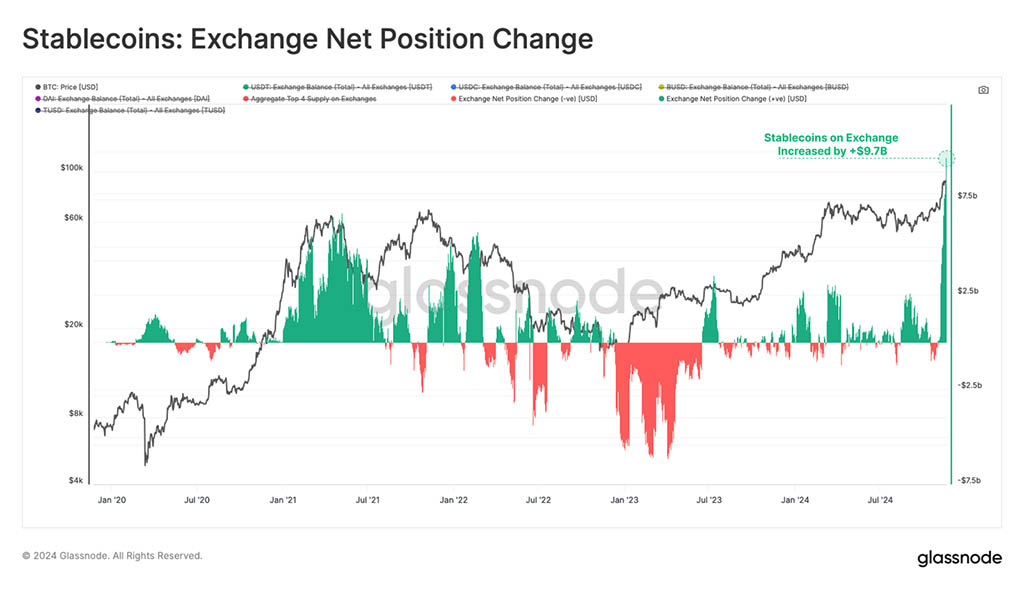

Расширяя наблюдаемые притоки капитала, подавляющее большинство из $9,7 миллиардов в стейблкоинах, выпущенных за последние 30 дней, были размещены непосредственно на централизованных биржах. Этот приток близко соответствует общему потоку капитала для активов стейблкоинов за тот же период, подчеркивая их ключевую роль в стимулировании рыночной активности.

Рост остатков стейблкоинов на биржах отражает сильный спекулятивный спрос, поскольку инвесторы стремятся извлечь выгоду из тенденций, что еще больше усиливает оптимистичный настрой и динамику после выборов.

Исследование прибыльности инвесторов

До сих пор мы исследовали приливы растущей рыночной ликвидности, которые поддерживали превосходство Bitcoin. В следующем разделе мы оценим, как это ценовое действие повлияло на нереализованную прибыльность (бумажную прибыль) рыночных инвесторов, используя коэффициент MVRV.

Сравнивая текущее значение коэффициента MVRV с его годовым скользящим средним, мы можем увидеть ускорение доходности инвесторов. Это явление обычно было благоприятной средой для продолжения рыночного импульса, но также создает условия, при которых инвесторы с большей вероятностью начнут фиксировать прибыль, чтобы реализовать эти бумажные доходы.

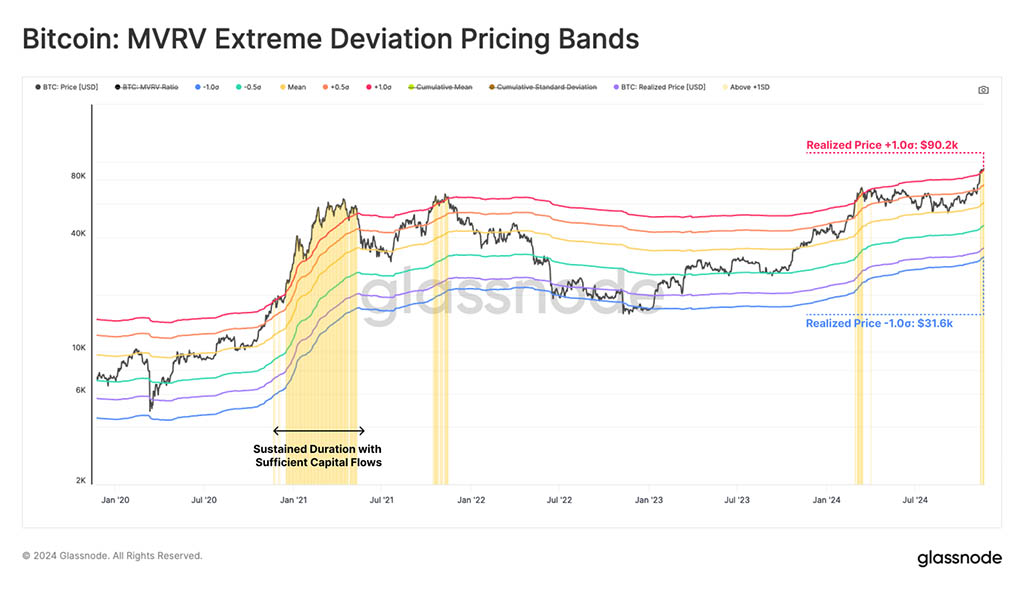

По мере того, как прибыльность инвесторов на рынке растет, в игру вступает повышенный потенциал для нового давления со стороны продавцов. Накладывая коэффициент MVRV на диапазоны стандартного отклонения ±1, мы можем построить структуру для оценки перегретых и недогретых рыночных условий.

- Перегретый (теплые цвета): MVRV торгуется выше +1SD

- Неперегретый (холодные цвета): MVRV торгуется ниже -1SD

Цена BTC недавно пробила полосу +1σ, расположенную на уровне $89 500. Это сигнализирует о том, что инвесторы теперь удерживают статистически значимую нереализованную прибыль, и предполагает повышенную вероятность действий по фиксации прибыли.

Тем не менее, рынок исторически оставался в таком перегретом состоянии в течение длительных периодов времени, особенно при поддержке достаточно большого притока капитала, способного поглотить давление со стороны продавцов.

Долгосрочные держатели продают экстремальные суммы

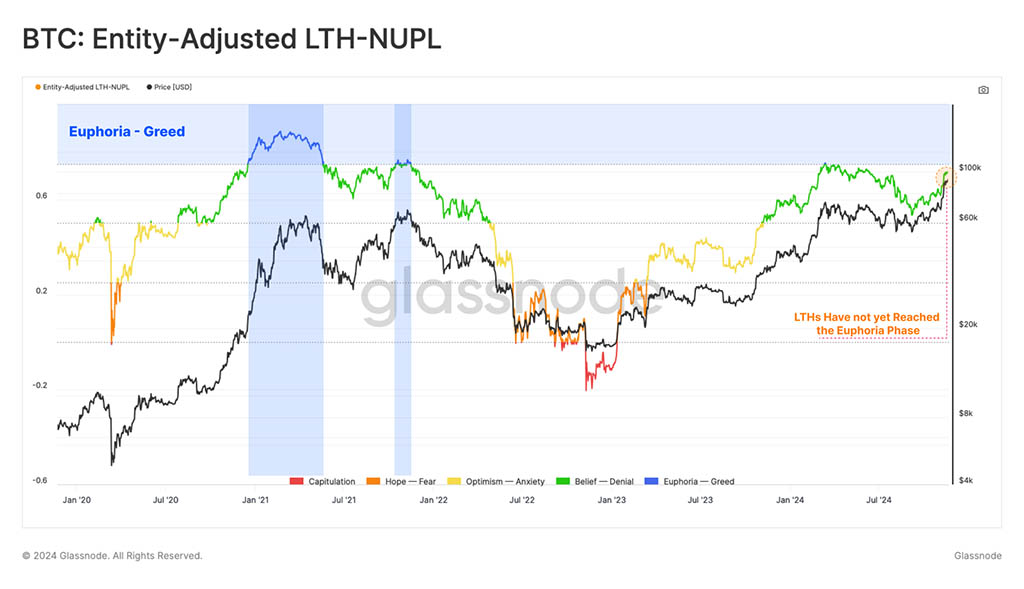

В эйфорической фазе рыночного цикла поведение долгосрочных инвесторов становится критически важным для мониторинга. LTH контролируют значительную долю предложения, и динамика их продаж может значительно влиять на стабильность рынка, в конечном итоге формируя как локальные, так и глобальные вершины.

Мы можем оценить бумажный прирост, удерживаемый LTH, используя метрику NUPL, которая в настоящее время находится на уровне 0,72, чуть ниже порога к эйфории на уровне 0,75. Несмотря на существенный рост цен, настроения среди этих инвесторов остаются сдержанными по сравнению с предыдущими циклическими максимумами, что говорит о том, что может быть еще место для роста.

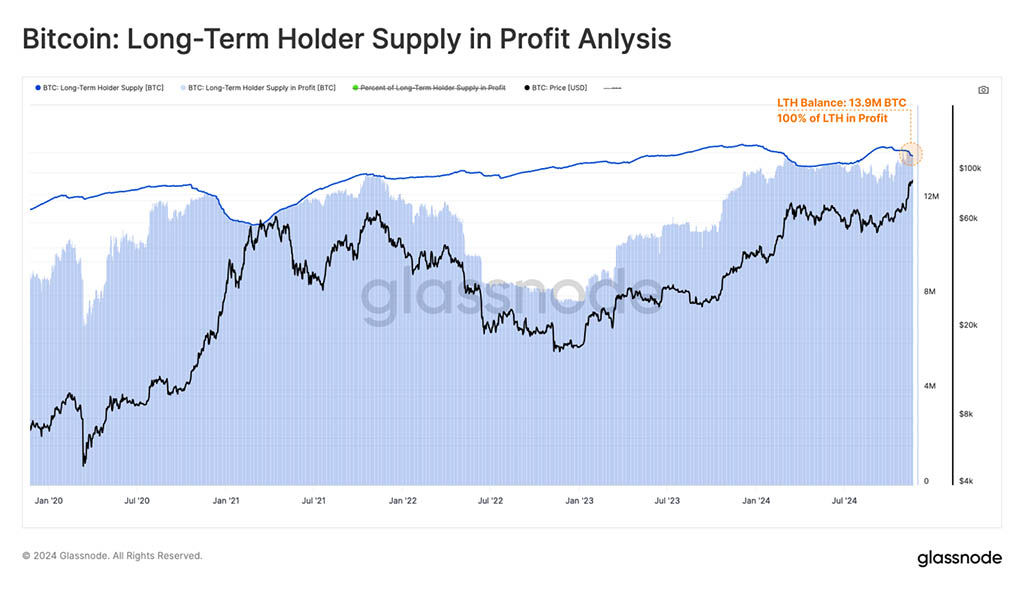

Когда Bitcoin поднялся выше $75 600, 100% из 14 млн BTC, удерживаемых долгосрочными держателями, перешли в прибыль, что вызвало ускорение расходов. Это привело к нетривиальному снижению баланса на +200 тыс. BTC с момента пробоя ATH.

Это классический и повторяющийся шаблон, когда долгосрочные держатели начинают получать прибыль всякий раз, когда ценовое действие сильное, а спрос достаточен, чтобы поглотить его. Поскольку значительное количество BTC все еще находится во владении LTH, вероятно, что многие LTH ждут более высоких цен, прежде чем выпустить больше монет обратно в ликвидный оборот.

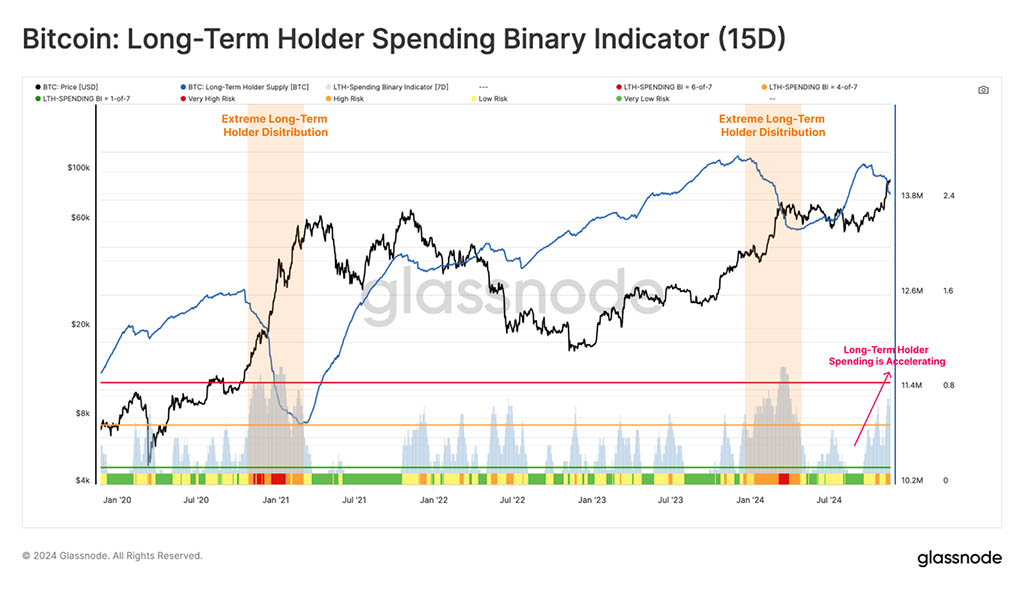

Мы можем использовать бинарный индикатор расходов долгосрочных держателей для оценки интенсивности давления со стороны продажи LTH. Этот инструмент оценивает процент дней из последних двух недель, когда расходы когорт превышают их накопление, что приводит к чистому снижению их балансов.

С начала сентября, по мере того как цена BTC набирала обороты, можно было наблюдать устойчивый рост продаж долгосрочных держателей. С недавним ростом до $93 000 этот показатель достиг значения, указывающего на то, что в 11 из последних 15 дней наблюдалось снижение баланса LTH.

Это указывает на рост давления со стороны долгосрочных держателей, хотя оно пока не достигло тех масштабов, которые наблюдались около пиков в марте 2021 и марте 2024 годов.

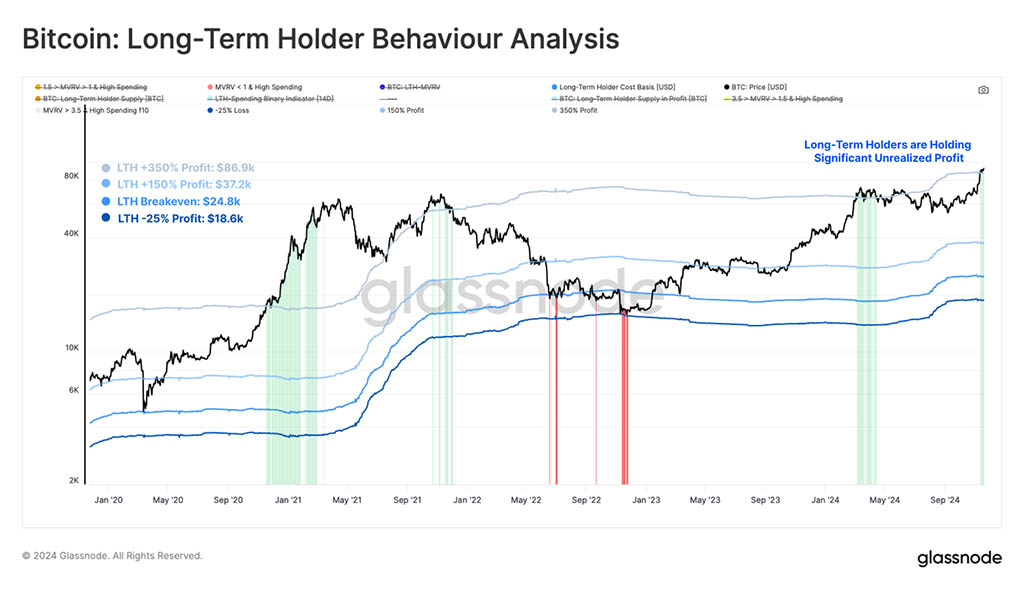

Определив повышенное поведение долгосрочных держателей, мы можем обратиться к следующему инструменту для более глубокого понимания их активности вокруг ключевых точек рынка. Взаимодействие фиксации прибыли и нереализованной прибыли может помочь подчеркнуть их роль в формировании циклических переходов.

На этой диаграмме показано:

- Реализованная цена LTH: средняя цена приобретения для долгосрочных держателей.

- Диапазоны ценообразования прибыли/убытка: диапазоны, представляющие экстремальные уровни прибыли (+150%, +350%) и убытка (-25%), которые часто вызывают заметную активность расходов.

- Фиксация прибыли: фазы, на которых долгосрочные держатели удерживают прибыль более +350% и наращивают расходы.

- Капитуляция: периоды высоких расходов долгосрочных держателей в состоянии убытка -25%+.

Цена BTC резко превысила диапазон прибыли +350% (расположенный на уровне $87 000), что вызвало значительное поведение фиксации прибыли среди этой группы. Давление распределения, вероятно, усилится по мере роста рынка, и эти нереализованные прибыли соответственно расширятся. Тем не менее, это исторически сигнализировало о начале самой экстремальной фазы предыдущих бычьих рынков, когда нереализованные прибыли выросли до более чем 800% в цикле 2021 года.

Институциональные покупатели

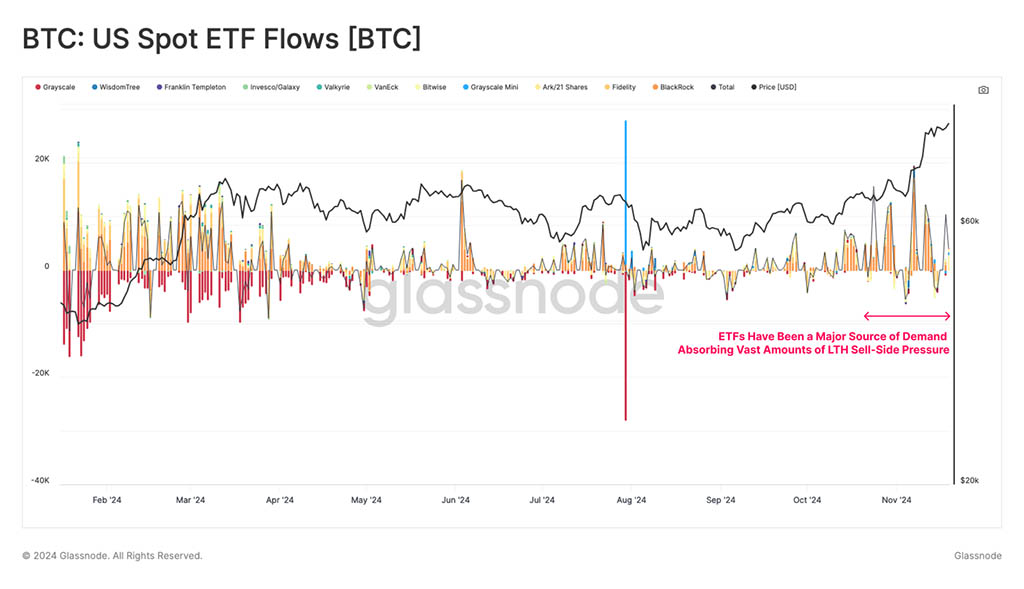

Теперь мы обратим внимание на роль институциональных покупателей на рынке, в частности, через спотовые ETF США. ETF были основным источником спроса в последние недели, поглощая большую часть продаж LTH. Эта динамика также подчеркивает растущее влияние институционального спроса на формирование современной структуры рынка BTC.

Как указано в Week on-Chain 46, с середины октября еженедельные притоки ETF выросли до $1–2 миллиардов в неделю. Это представляет собой значительный рост институционального спроса и является одним из самых значительных периодов притоков на сегодняшний день.

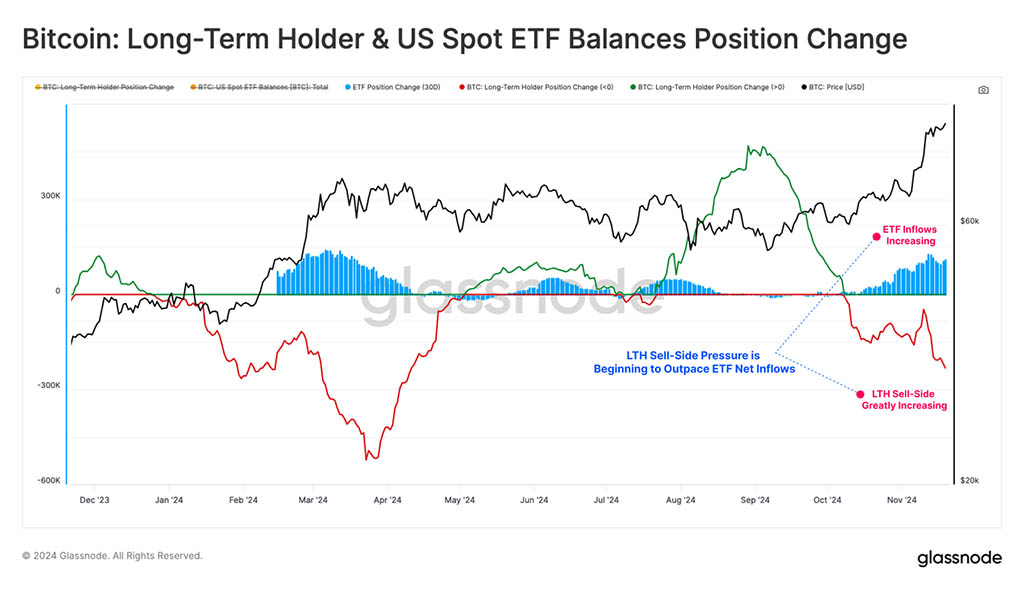

Чтобы визуализировать уравновешивающие силы давления со стороны продавцов LTH и спроса на ETF, мы можем проанализировать 30-дневное изменение баланса BTC каждой когорты.

На диаграмме ниже показано, что в период с 8 октября по 13 ноября ETF поглотили около 128 тыс. BTC, что составляет примерно 93% от 137 тыс. BTC чистого давления продаж, оказываемого LTH. Это подчеркивает важную роль ETF в стабилизации рынка в периоды повышенной активности продаж.

Однако с 13 ноября давление со стороны продавцов LTH начало опережать чистый приток ETF, что соответствует тенденции, наблюдавшейся в конце февраля 2024 года, когда дисбаланс между спросом и предложением привел к повышенной волатильности рынка и консолидации.

Резюме и заключение

Рост BTC до $93 000 был поддержан сильным притоком капитала, при этом за последние 30 дней в сферу цифровых активов поступило около $62,9 миллиарда. Этот спрос был обусловлен институциональными инвесторами через американские спотовые ETF, возможно, даже несмотря на то, что капитал уходит из золота и серебра.

ETF сыграли ключевую роль, поглотив более 90% давления со стороны продаж долгосрочных держателей. Однако, поскольку нереализованная прибыль достигает более экстремальных уровней, мы можем ожидать больше расходов LTH, которые в краткосрочной перспективе опередили притоки ETF.

Читайте также: