Возникает заметное расхождение между спросом и предложением, при этом рынок находится в диапазоне уже более семи месяцев. С низкими объемами на рынках ончейн и фьючерсов и в среде, где доминируют ходлеры, сцена готова к повышенной волатильности в ближайшем будущем.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

- Спрос на рынке заметно снизился после мартовского ATH, при этом внимание инвесторов ослабло, в то время, как рынок колеблется в этом ценовом диапазоне.

- Что касается предложения, то доступные монеты также сокращаются, при этом некоторые показатели «активного предложения» сжимаются до относительно низких уровней.

- Исторически сложилось так, что ограниченность предложения BTC была предвестником режима повышенной волатильности.

- Часто он описывает равновесие, достигаемое между богатством, удерживаемым новым спросом, и существующими ходлерами, которое, как правило, не длится долго.

Снижение спроса

Темпы притока нового капитала продолжают снижаться с момента достижения ATH в $73000, установленного в марте 2024 года. В связи с одноранговой природой сети Bitcoin покупатели и продавцы сопоставляются по принципу 1 к 1. Таким образом, измерение метрик Реализованной прибыли или Реализованных убытков может служить прокси-индикатором величины нового капитала, входящего в сеть или выходящего из нее.

Используя эту структуру, мы видим, что в настоящее время рынок BTC ежедневно получает около $0,73 миллиарда нового капитала, что немало, но заметно ниже пикового значения в $2,97 миллиарда, установленного в марте.

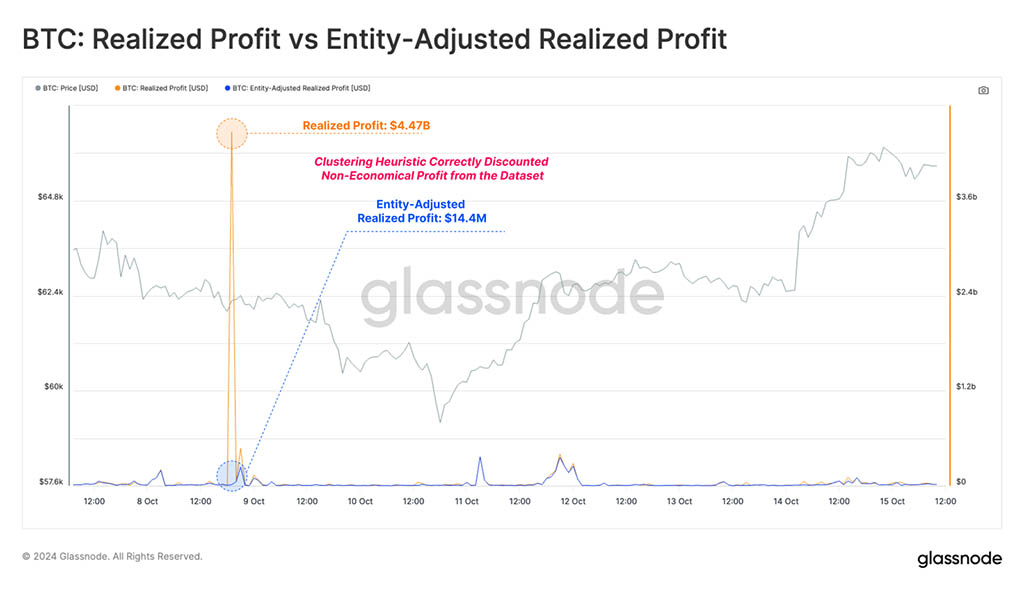

Интересный значительный всплеск в Реализованной прибыли можно увидеть 8 октября в сыром, нефильтрованном варианте этой метрики. Однако тот же всплеск не отображается при рассмотрении варианта Entity-Adjusted, впервые предложенного Glassnode.

Этот скачок прибыли был вызван крупным внутренним переводом кластера WBTC, поскольку структура собственности на блокчейн была перенесена BitGo.

Собственная эвристика кластеризации Glassnode успешно идентифицировала эту неэкономичную транзакцию и правильно вычла ее из очищенного набора данных. Это дает ощутимое представление о преимуществах фильтрации данных транзакций ончейн с поправкой на сущность.

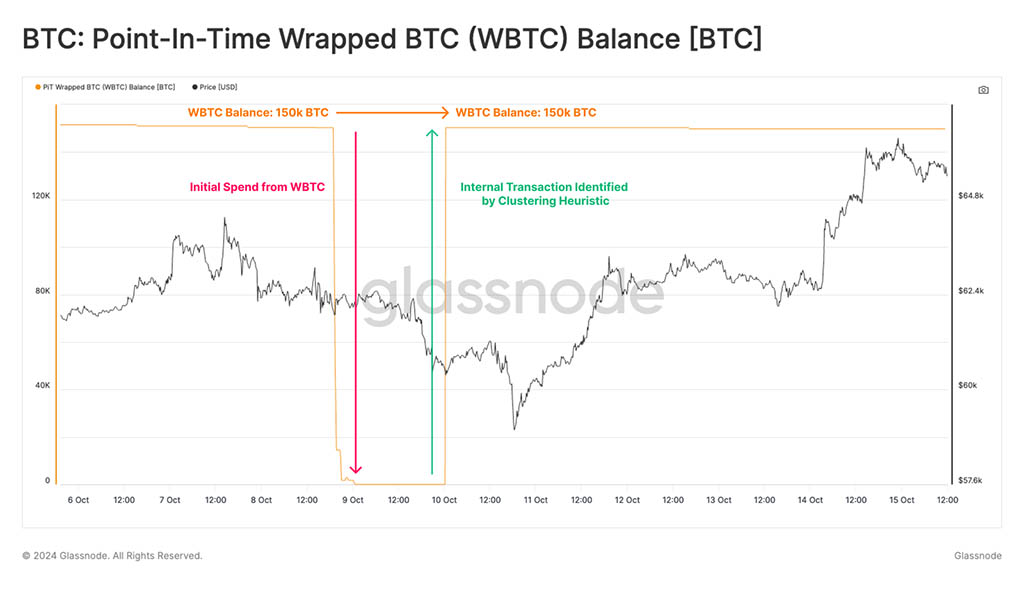

Наш вариант баланса WBTC на определенный момент времени демонстрирует строго добавочную метрику, где история баланса неизменяема, фиксируя статус наших кластеров при записи точки данных.

С этой точки зрения мы можем наблюдать первоначальное снижение баланса WBTC, когда это произошло, и его последующее возвращение к прежнему уровню, поскольку автоматизированный алгоритм кластеризации Glassnode правильно реклассифицировал перевод как внутренний.

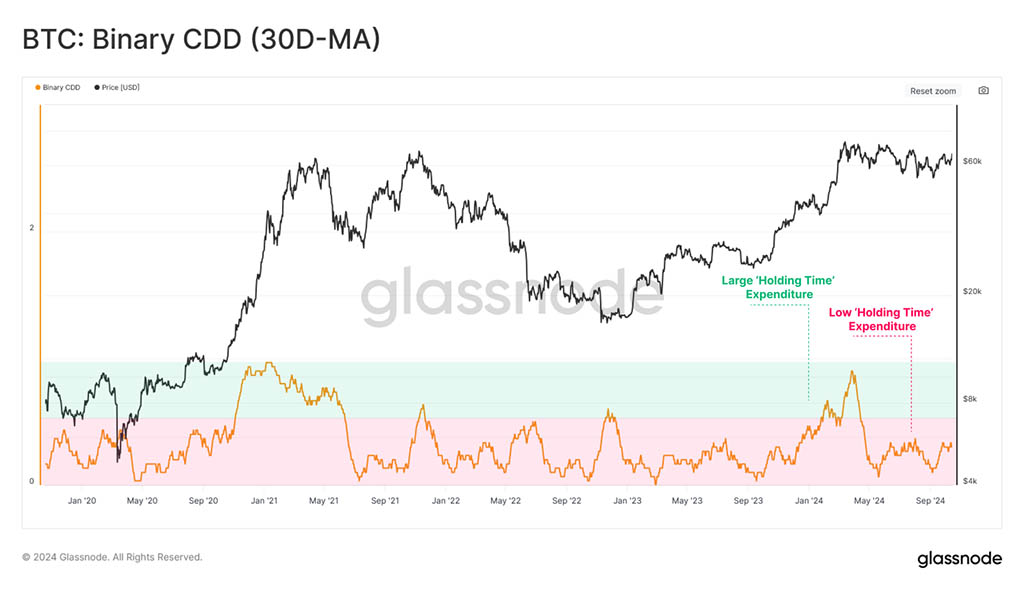

Возвращаясь к нашей оценке спроса, мы можем использовать метрику Binary CDD как еще один показатель давления спроса. Эта метрика отслеживает расходы на «время удержания» на рынке, отслеживая, когда держатели старого предложения совершают большие объемы транзакций (уравновешиваемые приходом новых покупателей).

Сейчас мы можем наблюдать относительно небольшой объем разрушений Coinday, что говорит о том, что долгосрочные инвесторы остаются относительно неактивными в текущем ценовом диапазоне.

Наши показатели интенсивности спроса указывают на то, что внимание инвесторов и новые притоки спроса в этом диапазоне относительно сдержаны и не показали значительной второй волны с начала года.

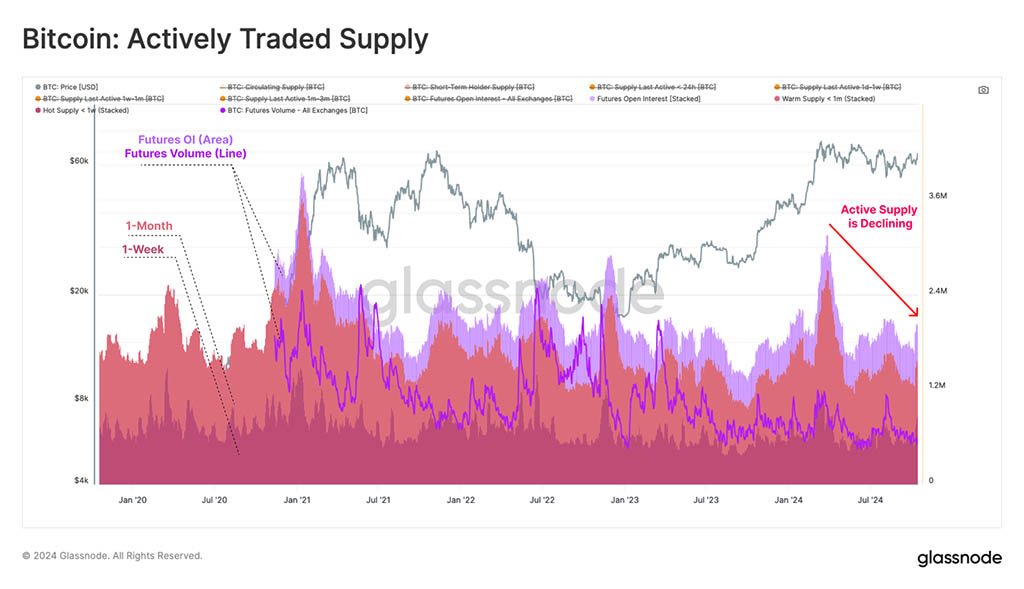

Предложение сокращается

После установления наличия несколько вялой стороны спроса в уравнении, разумно оценить ее противоположную силу, сторону предложения. Здесь мы рассматриваем «предложение» как объем монет, которые участники рынка готовы тратить и с которыми они готовы совершать транзакции.

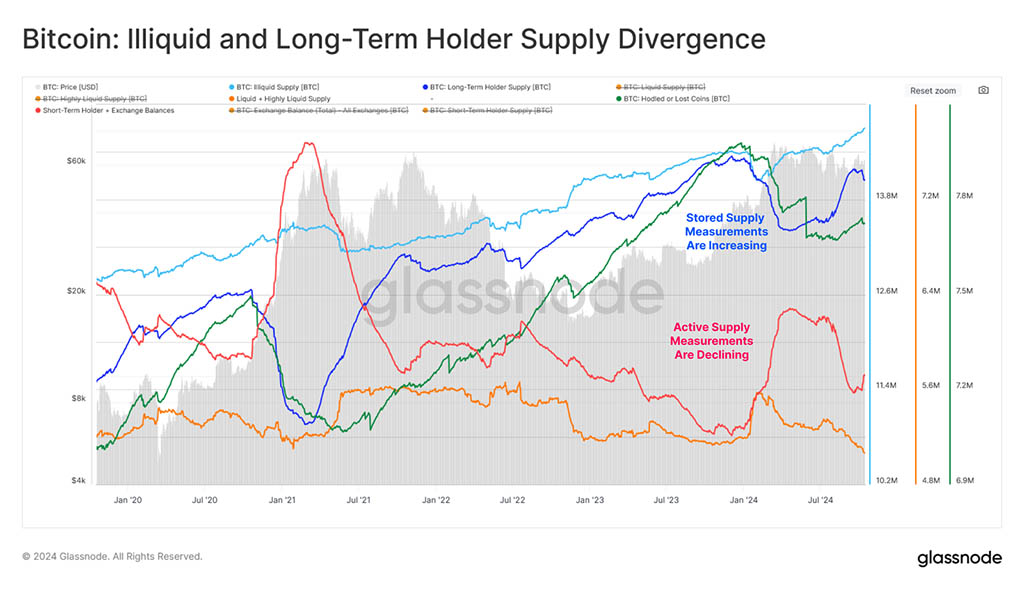

На диаграмме ниже представлены несколько показателей «доступного предложения», включая краткосрочного держателя и высоколиквидное предложение. Мы сравниваем их с показателями «сохраненного или хранимого предложения», такими как долгосрочный держатель или предложение на хранении.

Мы можем наблюдать многомесячный рост наших показателей «хранимого предложения», подчеркивающий предпочтение ходлить среди существующих держателей. Это привело к последующему снижению показателей «активного предложения», что говорит о меньшем количестве монет, готовых к транзакциям в текущем ценовом диапазоне.

Мы также можем увеличить детализацию наших мер «доступного предложения». Мы можем оценить когорту «Теплое предложение», которая оценивает предложение с использованием эвристики «возраста монет» и явно фокусируется на монетах, перемещенных в течение последнего месяца.

В нашем исследовании классификации держателей Long-Term vs Short-Term мы количественно определили, что вероятность траты тесно связана с количеством времени, в течение которого монета удерживалась. Таким образом, «Теплое предложение» охватывает эффективное подмножество монет, которые, как мы можем обоснованно ожидать, вскоре перейдут из рук в руки.

Мы также можем рассматривать открытый интерес и объем фьючерсов как форму «экспозиции предложения» на рынках деривативов, которые, как мы ожидаем, будут активно торговаться.

В совокупности эта мера активного предложения фактически сократилась вдвое с момента мартовского ATH. Это говорит о том, что низкие объемы торговли в сети и снижение активности на фьючерсном рынке подчеркивают чистое снижение спекуляций и внимания инвесторов.

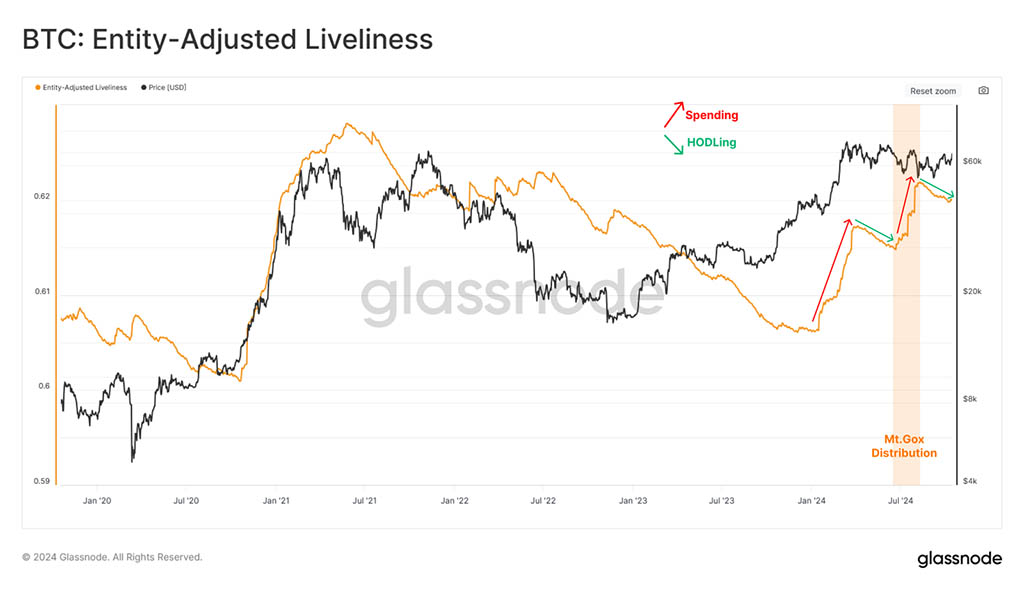

Метрика Liveliness — это элегантный инструмент, который оценивает баланс между уничтожением монетных дней (расходами) и созданием монетных дней (HODLing) за все время. Мы отмечаем существенное увеличение активности расходов в период с июля по август, включая перераспределение монет Mt Gox обратно кредиторам.

В настоящее время показатель активности находится в устойчивой нисходящей тенденции, что свидетельствует о явном предпочтении участников рынка удерживать свои запасы, что еще больше ограничивает наши доступные показатели предложения.

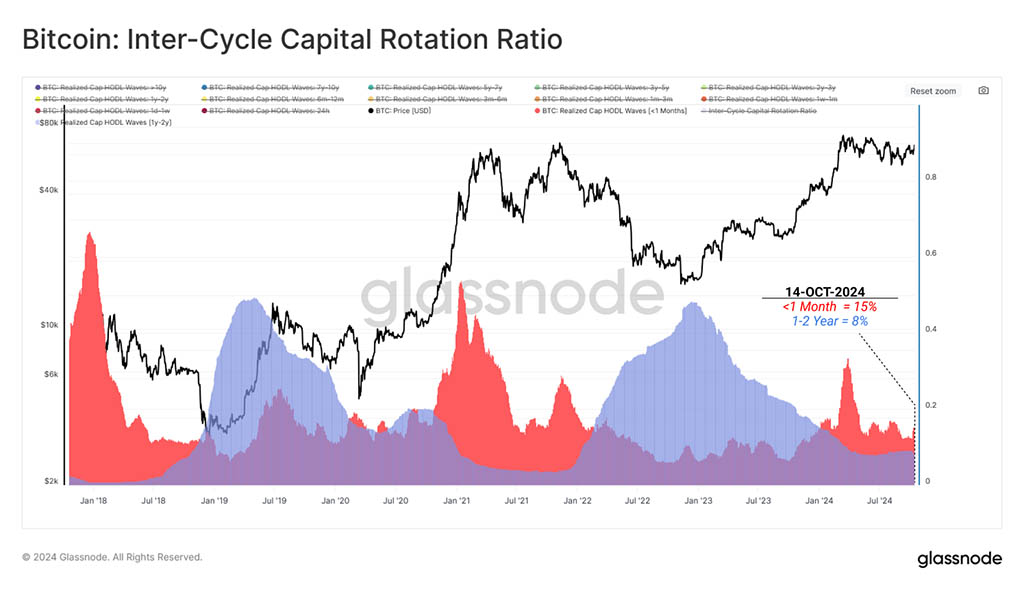

Постоянные внутрицикловые инвесторы

Теперь мы установили как снижающийся спрос, так и сужающуюся сторону предложения. Мы можем усилить эту оценку, проверив долю сетевого богатства, удерживаемого этими двумя когортами. Мы рассматриваем поведение этих когорт в рамках следующей структуры.

- Краткосрочный индикатор [<1 месяца] 🔴. Реализованный капитал или богатство, проданные за последние 30 дней. Эта когорта близко соответствует спросу, включая новых инвесторов, размещающих свежий капитал на рынке.

- Долгосрочный индикатор [1-2 года]🔵. Эта часть предложения достигает пика во время фазы формирования дна медвежьего рынка. Эта когорта представляет собой долгосрочных и нечувствительных к цене инвесторов, накопленных во время и удерживаемых на протяжении медвежьего рынка.

Сравнивая напрямую богатство давления со стороны покупателя с убежденностью ходлеров, мы отмечаем повышенное, но снижающееся присутствие нового спроса. Новый спрос значительно выше, чем во время медвежьего рынка 2022 года, но намного ниже высот, достигнутых в марте.

Мы пока не увидели резкого и устойчивого всплеска нового спроса, обычно сопровождаемого циклическими пиками. Аналогично, мы не начали испытывать рост давления ходлеров, которое исторически наблюдалось во время глубоких медвежьих рынков.

Это помещает текущий рынок в относительно уникальный период равновесия, который находится почти на полпути между двумя крайностями цикла.

Мы можем дополнительно проверить этот баланс богатства, используя коэффициент реализованного HODL. Вышеупомянутая середина пути также отражена здесь, с повышенным RHODL, сигнализирующим о присутствии новых инвесторов, но еще не достигшим пика, соответствующего насыщению спроса.

Уверенность новых инвесторов в рыночной тенденции также осталась в нейтральном диапазоне, что свидетельствует о том, что расходы новых покупателей не сильно отличаются от цены первоначального приобретения.

Несмотря на несколько негативные настроения, вызванные недавней нестабильной рыночной ситуацией, уровень доверия среди новых инвесторов заметно выше, чем на рынках 2019–2020 и 2021 годов.

Отсутствие нереализованных убытков у новых инвесторов еще больше подчеркивает эту надежность, подчеркивая, что мы не увидели резкого снижения доходности инвесторов. Это говорит о том, что держатели BTC испытывают ограниченное финансовое давление и страх, что снижает вероятность скатывания в глубокий медвежий рынок в это время.

Резюме и выводы

Заметное расхождение между силами спроса и предложения продолжает расти. Сторона спроса на рынке заметно снизилась после мартовского ATH, в то время как несколько показателей «активного предложения» продолжают сжиматься и ограничиваться. Что касается исторического прецедента, предыдущие примеры острой напряженности на стороне предложения BTC были предшественниками режима повышенной волатильности.

Читайте также: