В результате снижения процентной ставки ФРС на 0,5% цена Bitcoin (BTC) восстановила базисную стоимость краткосрочного держателя в размере ~$61900. Это ралли может достичь технического значения, если цена также удержится выше 200-дневной скользящей средней на уровне $63900.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

- Bitcoin восстановил базисную стоимость краткосрочного держателя ($61900) и 200DMA ($63900) после снижения процентной ставки Федеральной резервной системой на 0,5%.

- Краткосрочные держатели испытывают несколько меньшее давление, поскольку цены растут выше себестоимости после периода чистого оттока капитала.

- Новые инвесторы демонстрируют определенную устойчивость, о чем свидетельствует относительно небольшой размер реализованных убытков, что свидетельствует об уверенности в общей восходящей тенденции.

- На рынке бессрочных фьючерсов наблюдается осторожное восстановление настроений: спрос постепенно растет, но все еще ниже уровней, наблюдавшихся во время сильных бычьих рынков.

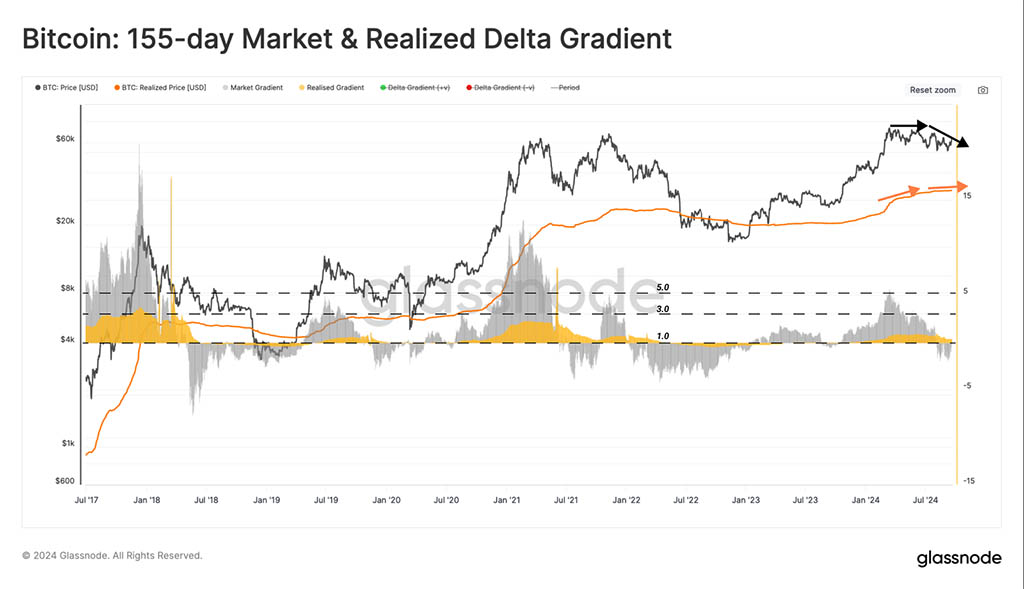

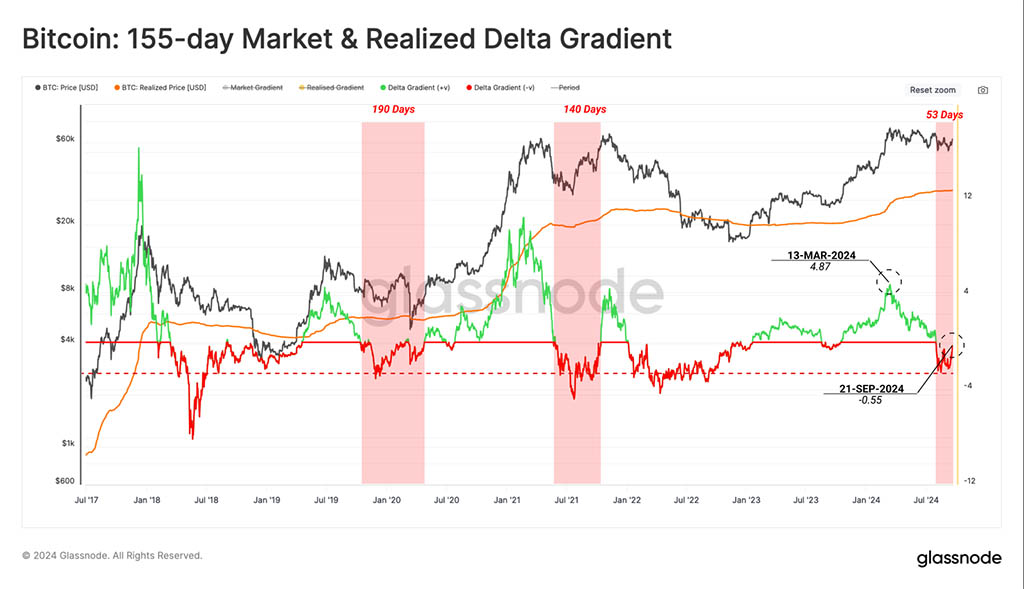

Изменение рыночного градиента

Приток капитала в сеть Bitcoin замедлился после того, как рынок достиг мартовского ATH, что привело к снижению импульса цены. Это можно подтвердить, сравнив сглаженный 155-дневный градиент Price с Realized Price.

Градиент рынка упал до отрицательных значений за последние недели, при этом реализованный ценовой градиент был положительным, но имел тенденцию к снижению. Это указывает на то, что падение спотовой цены более агрессивно, чем интенсивность оттока капитала.

Следующая диаграмма измеряет Z-Score этих двух градиентов. Отрицательные значения можно интерпретировать как периоды относительно слабого спроса, что приводит к устойчивому снижению цен.

Используя этот показатель, мы видим, что текущая структура очень похожа на период 2019–2020, когда рынок пережил расширенный диапазон консолидации после сильного ралли во втором квартале 2019.

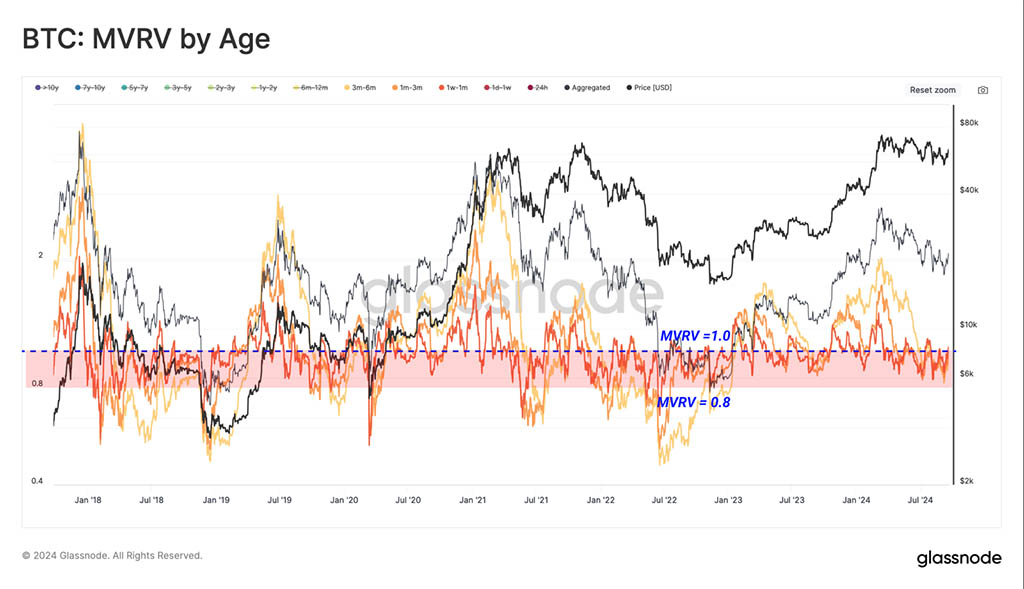

Новое направление движения капитала

Текущая фаза консолидации сдвинула спотовую цену ниже себестоимости нескольких подгрупп краткосрочных держателей с конца июня 2024 (коэффициент MVRV <1). Это подчеркивает, как недавние инвесторы оказались под финансовым давлением, неся все более крупные нереализованные убытки.

Однако, несмотря на то, что многие новые инвесторы оказались под угрозой закрытия своих активов, масштабы их нереализованных убытков заметно меньше, чем в случае распродажи в середине 2021 года и краха, вызванного COVID-19 в марте 2020 года.

Когда рынок входит в длительный режим сокращения, убывающая доходность мотивирует инвесторов обналичивать средства по более низким ценам, сокращая свои потери. Таким образом, базисная стоимость относительно молодого предложения прижимает спотовую цену к более низкой. Переоценка краткосрочного предложения держателей к более низким значениям цен может быть охарактеризована как чистый отток капитала из экосистемы Bitcoin.

Чтобы оценить направление и интенсивность потоков капитала с точки зрения новых инвесторов, мы построили индикатор, который сравнивает базовую стоимость двух подгрупп (1н.-1м. как быстрая кривая и 1м.-3м. как медленная кривая).

- Отток капитала. Во время нисходящих рынков базис стоимости самых молодых монет (1н-1м) снижается быстрее, чем у старшей возрастной группы (1м-3м). Эта структура указывает на то, что общее направление потоков капитала отрицательно, а интенсивность этого оттока пропорциональна отклонению между этими линиями.

- Приток капитала. Во время восходящих рыночных трендов стоимость более молодых монет увеличивается быстрее, чем стоимость более старшей возрастной группы. Это указывает на то, что капитал притекает со скоростью, пропорциональной расхождению между этими следами.

Базис стоимости более молодых монет в настоящее время торгуется ниже, чем у более старых монет, что говорит о том, что рынок переживает режим чистого оттока. Используя этот индикатор, устойчивый разворот рынка может находиться на ранних стадиях развития положительного импульса.

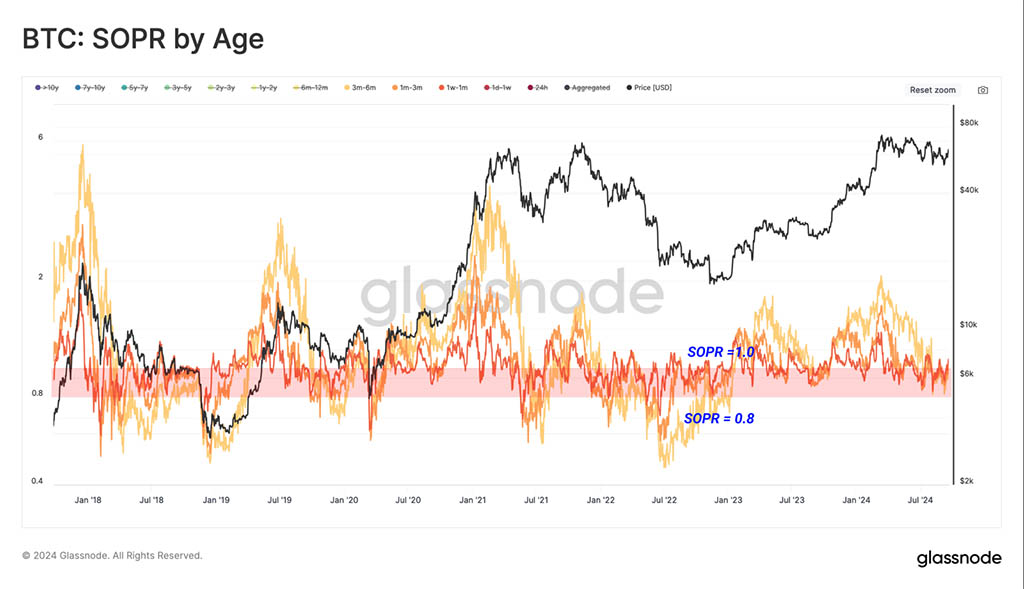

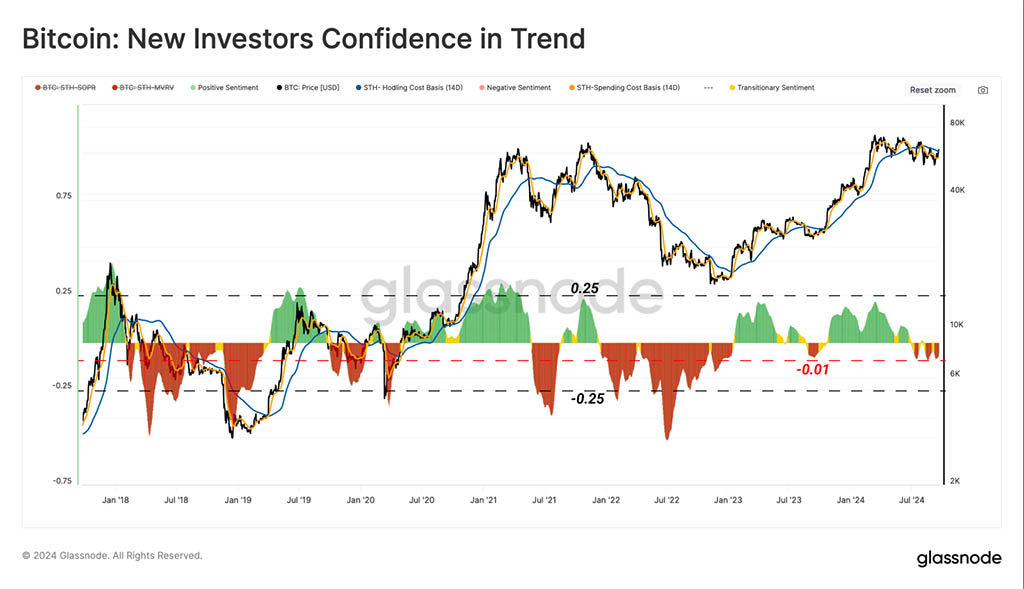

Уверенность новых инвесторов

По мере того, как нереализованные убытки, удерживаемые новыми инвесторами, растут во время коррекции рынка, их тенденция капитулировать с убытком, как правило, соответственно увеличивается. Статистически доказано, что краткосрочные держатели более чувствительны к волатильности, что делает их поведение полезным для отслеживания около точек перегиба рынка.

При сравнении с MVRV by Age индикаторы SOPR by Age показывают почти идентичное поведение. Это подтверждает, что новые инвесторы были под водой в своих активах и испытали достаточный стресс.

Мы также можем оценить интенсивность реакции краткосрочных держателей на любые изменения в настроениях рынка.

Разница между базисной стоимостью новых инвесторов, которые тратят, и базисной стоимостью всех новых инвесторов, проливает свет на их совокупную уверенность. При нормализации по спотовой цене это отклонение позволяет нам выделить периоды, когда новые инвесторы чрезмерно реагируют на чрезвычайно высокие нереализованные условия прибыли или убытка.

За последние месяцы новые инвесторы, которые приобрели свои монеты за последние 155 дней, продемонстрировали сравнительно большую уверенность в рынке, чем предыдущие медвежьи тенденции. Величина убытков, зафиксированных этой группой, остается относительно низкой по сравнению с базисной стоимостью их активов.

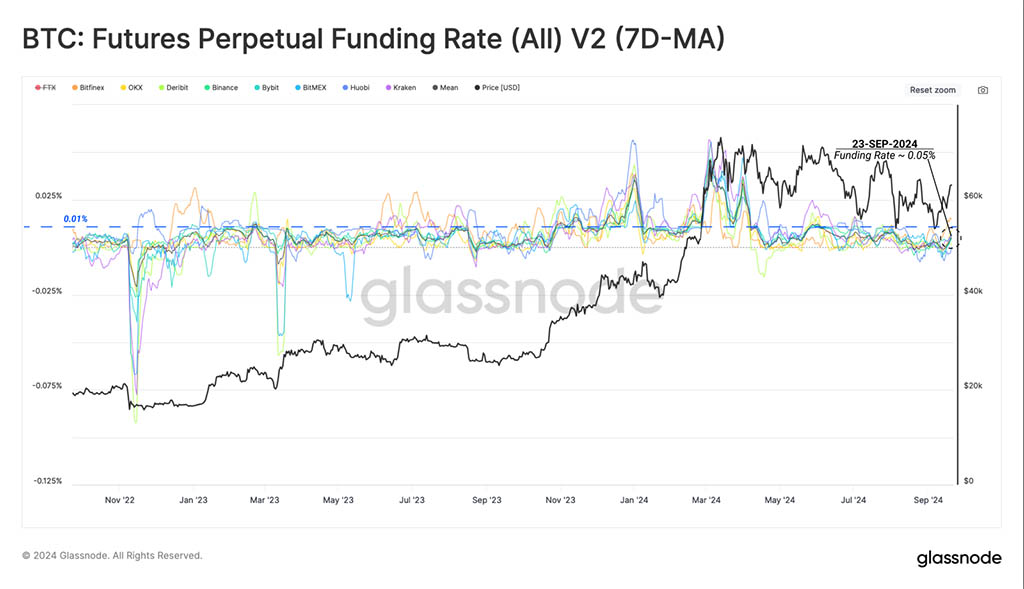

Положительная ставка финансирования

Мы можем использовать рынок бессрочных фьючерсов, чтобы добавить еще одно измерение к нашему исследованию уверенности нового капитала в восходящем тренде. Сначала мы используем ставку бессрочного финансирования фьючерсов (7D-MA), чтобы показать аппетит спекулянтов к уплате более высокой процентной ставки для получения кредитного плеча для длинных позиций.

Учитывая, что значение ставки финансирования в 0,01% является равновесным значением на многих биржах, мы ищем отклонения выше этого уровня как порог бычьих настроений. Недавний скачок цен был сопряжен с относительным разогревом долгосрочного кредитного плеча на бессрочных рынках. Это подтолкнуло недельную среднюю ставку финансирования к 0,05%.

Хотя это выше равновесного уровня, это пока еще не указывает на сильную или чрезмерную степень долгосрочного спроса на бессрочных рынках.

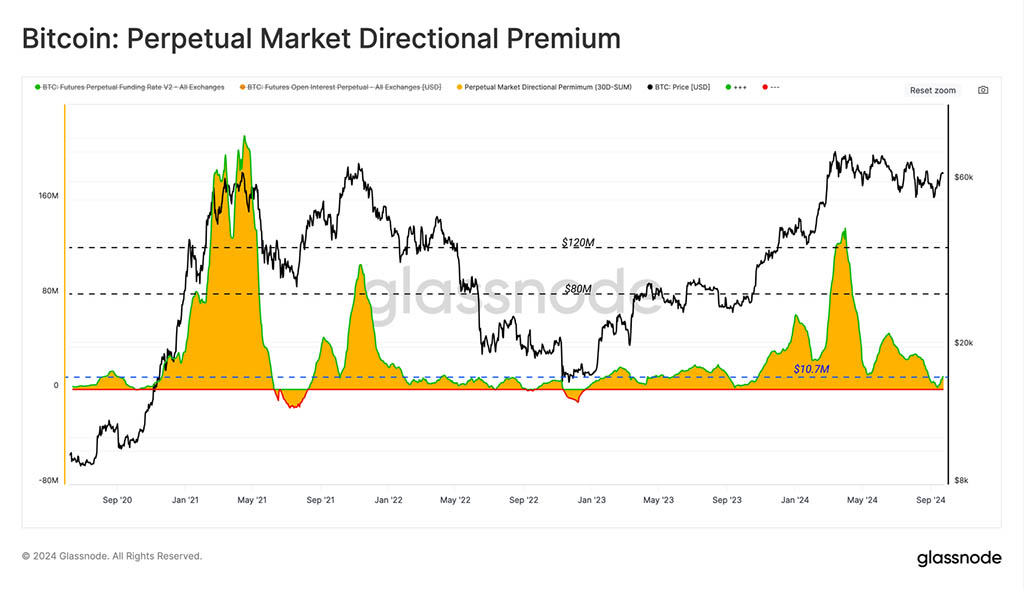

Если мы рассчитаем совокупную ежемесячную премию, которую длинные контракты выплатили короткой стороне за последние 30 дней, то увидим, что общая стоимость кредитного плеча около мартовского ATH составила около $120 миллионов в месяц.

Этот показатель упал до $1,7 миллиона в месяц по состоянию на середину сентября, с небольшим ростом до $10,8 миллионов в месяц сегодня. Таким образом, спрос на длинное кредитное плечо вырос за последние две недели, но все еще значительно ниже, чем в январе 2023 года. Это говорит о том, что рынок значительно остыл во время этой коррекции.

Резюме и заключение

Рынок Bitcoin (BTC) находится в длительной фазе консолидации, которая очень напоминает период с конца 2019 года по начало 2020 года. Приток капитала в сеть Bitcoin замедлился после мартовского ATH, что поставило под сомнение прибыльность краткосрочных держателей.

Однако, несмотря на локальный период чистого оттока капитала, уверенность новых инвесторов на рынке была на удивление крепкой. В последние недели также наблюдался очень скромный рост лонг-сайд-смещения на рынках бессрочных фьючерсов.

В целом это рисует картину рынка, который остыл после мартовских эксцессов, но при этом не сломил настроения многих новых инвесторов в Bitcoin.

Читайте также: